23.04.2024

Американцы наконец всерьез озаботились развитием одного из самых отсталых сегментов своей транспортной инфраструктуры — ...

Вечером в пятницу 30 марта на официальном сайте Госсовета КНР был опубликован специальный нормативный документ «Руководящие принципы выпуска китайских депозитарных расписок» (в английской версии — The Guidelines on CDR), разработанный Комиссией по регулированию рынка ценных бумаг КНР (China SecuritiesRegulatory Commission, CSRC).

Фактически этот документ представляет собой предварительную версию новой широкомасштабной программы «заманивания» инновационных хайтек-компаний на ведущие фондовые биржи КНР, ударными темпами запускаемой китайским руководством. Пока, по сути, речь идет лишь о возможном размещении ими своих ценных бумаг на Шанхайской бирже, но в дальнейшем в качестве второй торговой площадки планируется использовать Шеньчжэньскую биржу.

Как отмечают местные аналитики, этот новый биржевой механизм был разработан китайскими регуляторами в рекордно короткие сроки: впервые о необходимости принятия специальных мер по стимулированию выхода (и/или возврата) национальных инновационных лидеров на фондовый рынок страны руководство CSRC заявило лишь около месяца назад.

![]() Новый биржевой механизм разработан китайскими регуляторами в рекордно короткие сроки: впервые о необходимости принятия специальных мер по стимулированию выхода национальных инновационных лидеров на фондовый рынок страны руководство CSRC заявило лишь около месяца назад

Новый биржевой механизм разработан китайскими регуляторами в рекордно короткие сроки: впервые о необходимости принятия специальных мер по стимулированию выхода национальных инновационных лидеров на фондовый рынок страны руководство CSRC заявило лишь около месяца назад

Настоятельные рекомендации максимально ускорить процесс подготовки новых нормативных документов неоднократно звучали затем в выступлениях делегатов Всекитайского собрания народных представителей (ВСНП) — высшего законодательного органа КНР, очередная сессия которого прошла с 5 по 20 марта в Пекине. Более того, эта горячая тема не осталась без внимания и на итоговой пресс-конференции ВСНП, в ходе которой премьер Госсовета КНР Ли Кэцян особо отметил важность создания благоприятных условий для эмиссии крупнейшими компаниями Китая своих ценных бумаг на национальных фондовых биржах (уточним, что Ли Кэцян прежде всего имел в виду плеяду «офшорных технологических звезд», ранее успешно разместивших за океаном свои американские депозитарные расписки, ADR).

Китайские финансовые регуляторы адекватно отреагировали на эти сигналы сверху, и уже 22 марта основные принципы пилотной программы выпуска китайских депозитарных расписок были официально утверждены на заседании правительства. Но согласно местным политическим традициям широкой общественности этот нормативный документ был представлен с некоторой задержкой, спустя неделю с небольшим.

Итак, что же известно на данный момент об этой новой программе китайского правительства? На самом деле, широкой публике пока представлена весьма скудная информация, и отчасти это объясняется сыростью принятого Госсоветом нормативного документа. Об этом, в частности, говорит тот факт, что китайское правительство еще даже не обозначило официальные сроки начала реализации пилотной программы: представитель CSRC Чан Дэпен на пресс-конференции 30 марта ограничился лишь заявлением, что «детализация этой программы будет представлена в скором времени».

![]() Второй важнейшей категорией компаний-кандидатов должны стать местные технологические компании, которые пока остаются частными и лишь намереваются в будущем осуществить IPO

Второй важнейшей категорией компаний-кандидатов должны стать местные технологические компании, которые пока остаются частными и лишь намереваются в будущем осуществить IPO

Из того, что уже известно, можно выделить следующие принципиальные моменты. Во-первых, разработанная CSRC общая схема — прямая калька с модели ADR, то есть CDRпрежде всего предназначены для того, чтобы многочисленные китайские компании, ценные бумаги которых уже котируются на зарубежных фондовых биржах, получили возможность депонировать часть своих акций в специальных депозитарных банках для последующего обращения выпущенных этими банками CDR на китайских фондовых биржах. Благодаря этому новому механизму фактически будет снят запрет, ранее наложенный китайскими финансовыми регуляторами на обращение внутри КНР ценных бумаг компаний, которые зарегистрированы в офшорах и до сих пор официально классифицировались как иностранные.

В своде новых правил специально прописано, что местные компании, акции которых уже котируются на зарубежных фондовых биржах, смогут в дальнейшем переводить за рубеж новые денежные поступления, полученные от вторичного размещения их ценных бумаг в Китае, как в юанях, так и в иностранной валюте (используя промежуточный механизм валютных свопов). Причем для получения в будущем такой возможности власти пока выдвигают единственное формальное требование — эти компании должны пройти обязательную регистрацию в China Securities Depository & Clearing Corporation(CSDC, специальный регулирующий орган, осуществляющий надзор за деятельностью двух ведущих фондовых бирж континентального Китая — Шанхайской и Шеньчжэньской).

Далее, руководство CSRC обозначило главных кандидатов на приоритетное включение в число участников пилотной программы. В качестве таковых в первую очередь будут рассматриваться крупнейшие китайские компании, ценные бумаги которых уже обращаются на зарубежных фондовых биржах (то есть формально эти компании являются офшорными). Компаниям, желающим осуществить вторичное размещение своих ценных бумаг посредством CDR в материковом Китае, чтобы оказаться в списке первоочередников, пока необходимо соответствовать главному критерию: их текущая рыночная капитализация должна составлять не менее 200 млрд юаней (30 млрд долларов).

Второй важнейшей категорией компаний-кандидатов должны стать местные технологические компании, которые пока остаются частными и лишь намереваются в будущем осуществить IPO. Для этой группы компаний предусмотрены два количественных требования. Во-первых, оценка их текущей рыночной стоимости должна составлять не менее 20 млрд юаней (3,2 млрд долларов), во-вторых, их годовая выручка за прошлый год должна быть не меньше 3 млрд юаней (порядка 480 млн долларов по текущему валютному курсу).

Согласно свежим публикациям в китайских СМИ, некоторые китайские техногиганты уже выразили большую заинтересованность в этой пилотной программе. По крайней мере, недавно об этом официально заявил глава Tencent Holdings Пони Ма Хуатен (впрочем, он уточнил, что пока рассматривает два варианта — выход на Гонконгскую и/или Шанхайскую биржу); в несколько более обтекаемой форме о возможном выпуске ценных бумаг в материковом Китае «как только для этого будут созданы благоприятные условия» заявил и глава Baidu Робин Ли, в числе наиболее вероятных участников проекта некоторые местные аналитики также называют молодые звезды китайской техносферы, еще пребывающие в статусе непубличных компаний: Xiaomi, JD.com,Toutiao.com и ряд других крупных «единорогов».

Более того, по информации, опубликованной в минувшие выходные гонконгским изданием South China Morning Post, власти КНР якобы уже составили предварительный список (hit list), состоящий почти из двухсот ведущих технологических компаний страны, возможные заявки которых на включение их ценных бумаг в континентальный биржевой листинг будут рассматриваться в приоритетном порядке (в ускоренном режиме fast-track).

Судя по всему, главный акцент пока будет сделан на могучую поросль молодых технологических компаний-«единорогов», текущая оценка рыночной стоимости каждой из которых составляет более миллиарда долларов.

![]() Предпочтение будет отдаваться тем компаниям, которые уже продемонстрировали быстрый рост выручки, имеют продукты и разработки мирового уровня, осуществляют серьезные инвестиции в R&D и, наконец, входят в число мировых лидеров в своих рыночных нишах

Предпочтение будет отдаваться тем компаниям, которые уже продемонстрировали быстрый рост выручки, имеют продукты и разработки мирового уровня, осуществляют серьезные инвестиции в R&D и, наконец, входят в число мировых лидеров в своих рыночных нишах

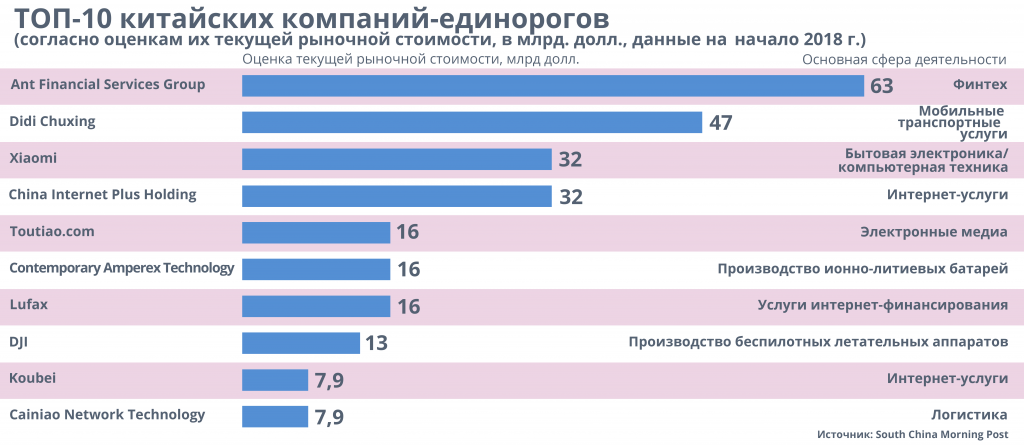

Показательно, что буквально за несколько дней до официального утверждения пилотной программы CDR министерство науки и технологий КНР опубликовало специальный обзорный доклад «2017 China Unicorn Enterprise Development Report» («Доклад о развитии китайских компаний-«единорогов» 2017»), в котором констатировалось, что в стране насчитывается уже 164 такие компании, а их общая рыночная стоимость оценивается в 628,4 млрд долларов. Причем по общему количеству «единорогов» Китай уже заметно отрывается от Соединенных Штатов: там по состоянию на конец прошлого года было лишь 132 «единорога» (справедливости ради уточним, что оценки их совокупной рыночной стоимости пока выше, чем у китайского «стада», — более 700 млрд долларов.). И все «единороги» из первой китайской десятки — компании с рыночной оценкой свыше 10 млрд долларов, которые получили специальное обозначение decacorns («десятироги»; полный список этих лидеров представлен нами в отдельной таблице).

По предварительным прикидкам китайских аналитиков, формальным количественным критериям для попадания в приоритетную пилотную программу выпуска CDR сегодня удовлетворяют 30 китайских «единорогов».

Впрочем, необходимо уточнить, что пилотная программа будет распространяться далеко не только на китайские офшорные компании-тяжеловесы (львиная их доля, к слову, зарегистрирована на Каймановых островах) и быстрорастущую прослойку частных «единорогов».

Другими важнейшими выгодополучателями этой программы должны, по задумке ее авторов, стать более молодые инновационные технологические компании Китая, еще только мечтающие о получении престижного статуса «единорога».

Так, согласно предварительным комментариям представителей CSRC,

будут подвергнуты радикальному пересмотру жесткие юридические ограничения, препятствующие быстрому оформлению заявок на IPO различных инновационно ориентированных технологических компаний (среди прочего им обещаны существенные послабления по части требований к прибыльности).

Правда, четкие критерии допуска таких компаний к участию в программе CSRC еще не сформулировала. Известно лишь, что при прочих равных предпочтение будет отдаваться тем компаниям, которые уже продемонстрировали быстрый рост выручки (то есть формально могут быть отнесены к категории быстрорастущих), имеют в своем технологическом портфолио продукты и разработки мирового уровня, располагают собственными научно-исследовательскими подразделениями и осуществляют серьезные инвестиции в R&D и, наконец, входят в число мировых лидеров в своих рыночных нишах. Заметим, что по похожим критериям Герман Симон отбирает своих скрытых чемпионов.

![]() Ведущим денежно-кредитным учреждениям страны уже разосланы указания «обеспечить компаниям — участникам проекта всемерную техническую и организационную поддержку»

Ведущим денежно-кредитным учреждениям страны уже разосланы указания «обеспечить компаниям — участникам проекта всемерную техническую и организационную поддержку»

Для всех компаний, удовлетворяющих вышеперечисленным критериям, китайские власти обещают создать максимально благоприятные условия при рассмотрении их заявок на размещение ценных бумаг. Отдельно отмечается, что ведущим денежно-кредитным учреждениям страны уже разосланы указания «обеспечить компаниям — участникам проекта всемерную техническую и организационную поддержку».

CSRC в ближайшем будущем также обещает создать специальный консультативный комитет (его участниками должны стать эксперты в сфере технологий и промышленного производства, успешные предприниматели и инвесторы), который и должен заняться отбором первых компаний для участия в пилотном проекте.

Темы: Среда