18.04.2024

Российский телеком в ожидании больших перемен. Степень локализации телекоммуникационного оборудования будет определяться...

Американские законодатели трепетно относятся к теме глобальной конкурентоспособности экономики США — в частности, в последнее время они проявляют большой интерес к оценке средне- и долгосрочных перспектив важнейших мировых сырьевых рынков.

Пятого февраля в комитете по энергетике и природным ресурсам Сената США прошли вторые публичные слушания на эту тему,

в ходе которых были представлены краткие доклады ряда приглашенных рыночных экспертов и аналитиков.

Глава этого комитета сенатор от штата Аляска Лайза Мурковски в своей вступительной речи отметила, что на фоне заметных успехов, достигнутых в последние годы Соединенными Штатами на нефтегазовом фронте, динамика развития общей ситуации на рынках критических металлов (минерального сырья) вызывает у нее большую тревогу. Госпожа Мурковски с сожалением констатировала, что «наша страна движется в неправильном направлении» и все больше зависит от импорта минерального сырья: «По итогам 2017 года средняя доля импорта США по 50 важнейшим минерально-сырьевым продуктам составила 50 процентов, причем по 21 позиции импортная зависимость была стопроцентной. Это очень опасный тренд и фактически ахиллесова пята нашей экономики».

Среди экспертов наиболее ярким и содержательным, на наш взгляд, был доклад генерального директора влиятельной исследовательской компании Benchmark Minerals Саймона Муреса (его компания считается ведущим мозговым центром, отслеживающим мировой электроаккумуляторный рынок и рынки потребляемых им основных минерально-сырьевых продуктов).

Господин Мурес сразу же очень жестко обозначил лейтмотив своего выступления перед американскими конгрессменами, начав его с констатации: «Мировая гонка батарейных вооружений уже в самом разгаре, и США пока выступают в ней в роли стороннего наблюдателя».

![]() «По итогам 2017 года средняя доля импорта США по 50 важнейшим минерально-сырьевым продуктам составила 50%, причем по 21 позиции импортная зависимость была стопроцентной. Это очень опасный тренд и фактически ахиллесова пята нашей экономики».

«По итогам 2017 года средняя доля импорта США по 50 важнейшим минерально-сырьевым продуктам составила 50%, причем по 21 позиции импортная зависимость была стопроцентной. Это очень опасный тренд и фактически ахиллесова пята нашей экономики».

Чуть более года назад, в октябре 2017-го, Мурес, выступая в сенатском комитете на первом слушании, посвященном анализу ключевых рынков энергоресурсов (помимо сырьевых материалов для быстрорастущего рынка электромобилей члены этого профильного комитета также отслеживают будущее нефтегазового сектора и электроэнергетики в целом), упомянул, что на тот момент времени в мире насчитывалось в общей сложности 17 проектов строительства новых «батарейных мегафабрик».

Для сравнения: еще в начале 2014 года таких проектов было всего лишь три, спустя четыре года с небольшим (к весне 2018-го) — 25, а по состоянию на конец января 2019 года в Benchmark Minerals выявили ни много ни мало уже 70 мегазаводов по производству литий-ионных аккумуляторов, которые планируется построить по всему миру. И, как подчеркнул Саймон Мурес, 46 мегафабрик предположительно будут построены в Китае, в то время как в США — лишь пять. Если исходить из этих проектных данных, общая доля КНР в совокупном производстве литий-ионных аккумуляторных батарей к 2028 году может составить порядка 68%, а в США их будет производиться лишь около 11%

Более того, Гигафабрика 1 Tesla в штате Невада является единственным действующим предприятием, принадлежащим американским собственникам, и, соответственно, рассматривается аналитиками Benchmark Minerals в качестве «главного (и, по сути, пока единственного. — “Стимул”) стратегического актива США» в мировой электромобильной логистической цепочке (EV supply chain; на всякий случай напомним, что второй завод Tesla в Баффало, Gigafactory 2, ориентирован на производство солнечных (фото) элементов, а ее новый заокеанский форпост, Гигафабрика 3 в китайском Шанхае, фактически еще пребывает на самой начальной стадии строительства).

По текущим оценкам, представленным в докладе Саймона Муреса, общая проектная производственная мощность аккумуляторных фабрик во всем мире к 2028 году может превысить 1.5 Тераватт-часов в год (1549 Гигаватт-часов), тогда как на начало 2019-го уже действующие мощности этих заводов составляли 289 Гигаватт-часов. И если все эти заявленные проекты заработают на полную катушку, они смогут обеспечить энергоначинку порядка 23–24 млн легковых электромобилей стандартного класса седан.

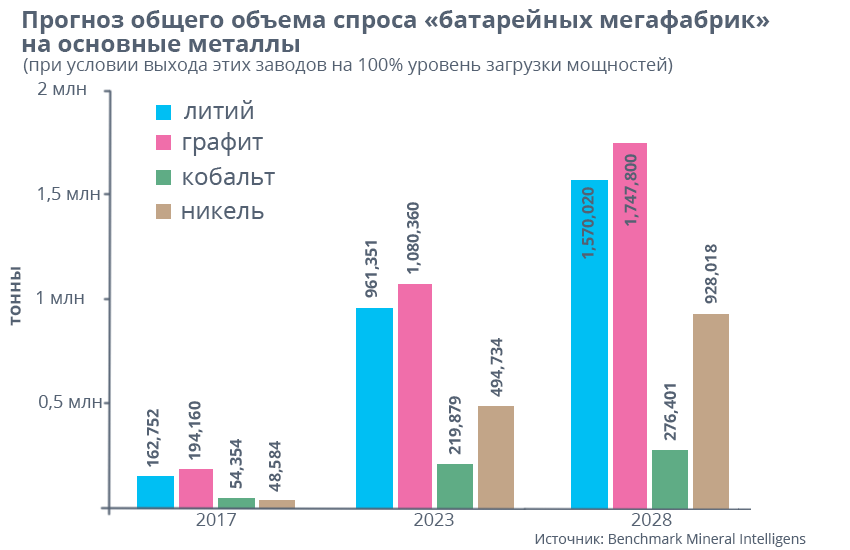

Именно такой идеальный сценарий (стопроцентная загрузка мощностей всех новых батарейных мегафабрик) взят за основу при составлении аналитиками Benchmark Minerals прогнозов предположительных объемов совокупного спроса электроаккумуляторной индустрии на четыре основных минеральных продукта — литий, кобальт, никель и графит, в 2023 и 2028 годах (см. график).

По мнению г-на Муреса, наметившийся в последние год-два сверхбыстрый рост плановых промышленных мощностей станет важнейшим фактором, благодаря которому средние издержки производителей электроаккумуляторных батарей уже в нынешнем 2019 году должны опуститься ниже магической отметки 100 долларов за киловатт-час.

В свою очередь, по оценкам, приведенным в ходе тех же слушаний 5 февраля в сенатском комитете главой американского подразделения BloombergNEF Этаном Зиндлером, средняя себестоимость аккумуляторных батарей по сравнению с 2010 годом к настоящему времени снизилась на 85%, и «уже к середине следующего десятилетия рядовые потребители будут делать выбор в пользу электромобилей, основываясь прежде всего на их реальной стоимости, а не на цене, скорректированной льготными госсубсидиями».

![]() К 2040 году каждый третий автомобиль в мире будет электрическим (в 2030 году предположительно каждый одиннадцатый), и, соответственно, только благодаря новому электротранспорту средний объем мирового спроса на нефтепродукты сократится примерно на 7,5 млн баррелей в сутки

К 2040 году каждый третий автомобиль в мире будет электрическим (в 2030 году предположительно каждый одиннадцатый), и, соответственно, только благодаря новому электротранспорту средний объем мирового спроса на нефтепродукты сократится примерно на 7,5 млн баррелей в сутки

Стоит также упомянуть, что, согласно текущим прогнозам аналитиков BloombergNEF, к 2040 году каждый третий автомобиль в мире будет электрическим (в 2030 году предположительно каждый одиннадцатый), и, соответственно, только благодаря новому электротранспорту, средний объем мирового спроса на нефтепродукты сократится примерно на 7,5 млн баррелей в сутки.

Что же касается конкретных среднесрочных прогнозов спроса электромобильного сектора на основные минеральные ресурсы, представленных гендиректором Benchmark Minerals Саймоном Муресом, к 2028 году, то есть, условно говоря, по истечении ближайшего десятилетия, общий объем рыночного спроса на литий может вырасти более чем в восемь раз по сравнению с текущим уровнем; по графиту, используемому в качестве анодного материала, — примерно в семь раз; по кобальту прибавка может составить порядка 400% (о причинах относительного отставания кобальта от прочих металлов мы упомянем чуть ниже) и, наконец, самым впечатляющим может стать прирост спроса на никель — в 19 раз.

Впрочем, как аккуратно уточнил в своем выступлении г-н Мурес, объективно говоря, следует ожидать, что к 2028 году в действие будут введены порядка 70% от заявленных сегодня в качестве проектов производственных мощностей, однако и этот объем, с высокой степенью вероятности, приведет к возникновению существенного дефицита ключевых сырьевых ресурсов.

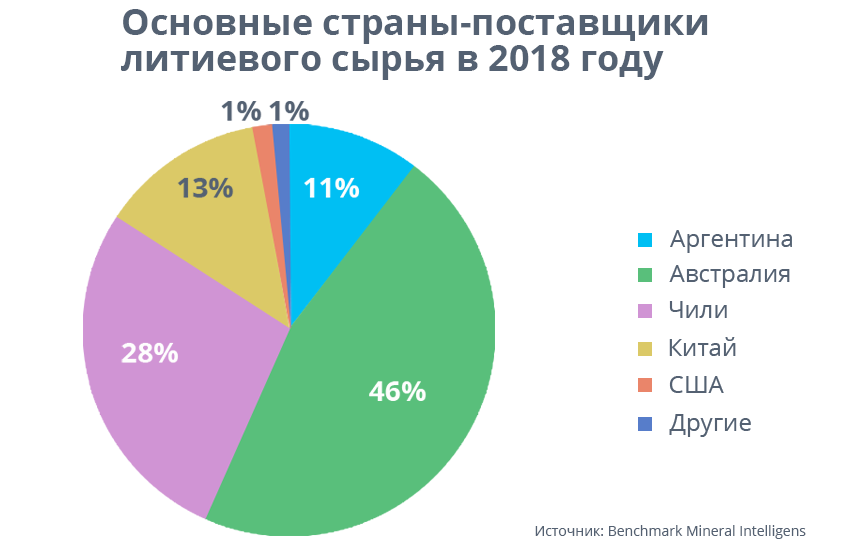

Важнейший стратегический (и, по сути, пока незаменимый) металл в большой обойме «батарейного сырья» — литий (помимо обозначенных выше четырех главных козырей другими составляющими этой обоймы являются марганец и ванадий — один из перспективных альтернативных металлов, используемых в составе проточных редокс-аккумуляторов; vanadium redox flow battery — VRFB).

Общая ситуация на мировом рынке лития и его среднесрочные перспективы в свете быстрорастущего спроса на этот металл, предъявляемого электромобильным сектором, были довольно подробно рассмотрены в прошлогодней публикации в «Стимуле». Поэтому мы не станем здесь снова углубляться в эту тему и ограничимся несколькими полезными комментариями, сделанными в свежем докладе аналитиков Benchmark Minerals.

![]() Общая доля КНР в совокупном производстве литий-ионных аккумуляторных батарей к 2028 году может составить порядка 68%, тогда как в США их будет производиться лишь около 11%

Общая доля КНР в совокупном производстве литий-ионных аккумуляторных батарей к 2028 году может составить порядка 68%, тогда как в США их будет производиться лишь около 11%

Саймон Мурес, в частности, дежурно констатировал, что лидирующие позиции на мировом литиевом рынке в последние год-два захватил тандем крупнейших китайских производителей — Ganfeng Lithium и Tianqi Lithium. Эти компании смогли получить контроль над крупнейшими месторождениями лития в Южной Америке и Австралии и заключили долгосрочные соглашения на поставку этого стратегического металла с рядом ведущих автопроизводителей (в частности, Ganfeng обеспечивает поставки гидроксида лития для Tesla, а в сентябре 2018 года обязался полностью обеспечить на ближайшие пять лет все литиевые потребности BMW, тогда как Tianqi в прошлом году за четыре с лишним миллиарда долларов приобрел 24-процентный пакет акций SQM — крупнейшего чилийского производителя-конкурента).

В свою очередь два основных американских игрока на мировом литиевом рынке, Albemarle Corp. и FMC Corp. (последняя в 2018 году выделила свое литиевое подразделение в отдельную компанию Livent), по мнению аналитиков Benchmark Minerals, пока проигрывают в конкурентной борьбе с китайскими товарищами, хотя справедливости ради отметим, что Albemarle также приняла ряд серьезных бизнес-решений, в том числе проинвестировала в 2018 году на 1,15 млрд долларов новый перспективный проект в Австралии.

В то же время слабым звеном в стратегии американских компаний на этом рынке (как, впрочем, и на прочих стратегических аккумуляторных рынках, в том числе на кобальтовом) было и остается практически полное отсутствие внутренних источников сырья, точнее говоря, отсутствие инвестиций в разработку месторождений на территории США.

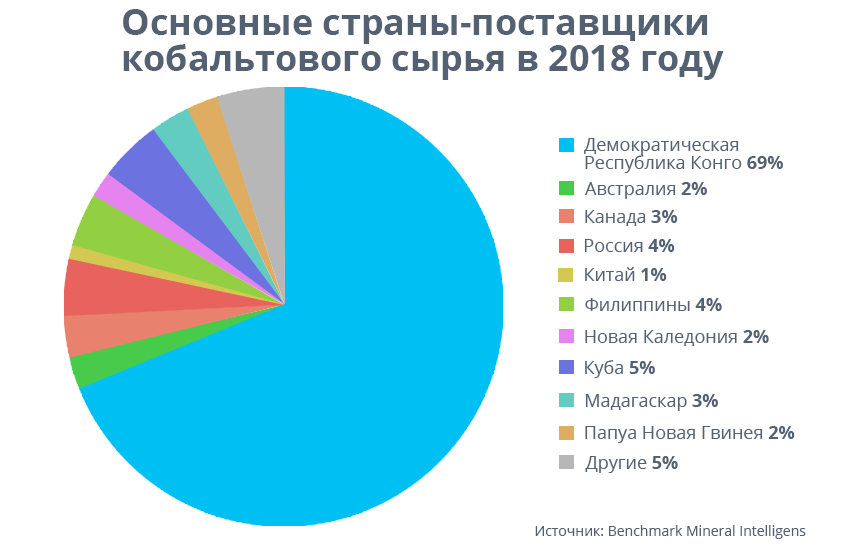

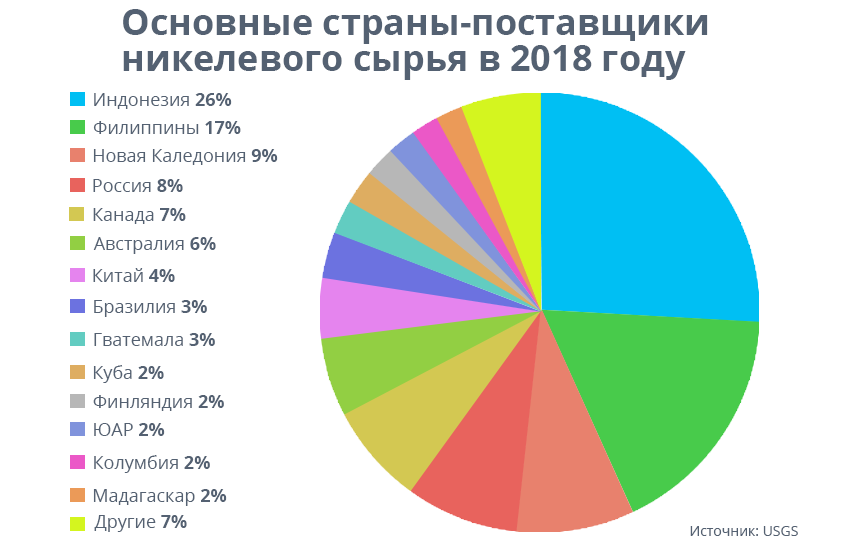

Схожая картина отчасти наблюдается и в России, по крайней мере по литиевому направлению. Впрочем, в том, что касается кобальта и никеля, у нас все-таки есть «Норильский никель», благодаря которому Россия до сих пор продолжает получать заметные экспортные доходы (прежде всего, разумеется, по никелевым поставкам, стабильно сохраняющимся на протяжении многих лет на уровне 200–250 тыс. тонн в год).

Главная же проблема кобальтовой составляющей большой батарейной индустрии будущего связана с тем, что львиная доля его запасов (и, соответственно, объемов добычи) сосредоточена на территории одной весьма специфической африканской страны — Демократической Республики Конго. В 2018 году на долю ДРК пришлось порядка 69% общего объема мировых поставок «сырого» кобальта.

На этом стратегическом направлении Китай тоже демонстрирует поистине гроссмейстерскую игру на опережение. Заключив еще в 2009 году дальновидное стратегическое соглашение с властями ДРК в обмен на инвестиции в размере шести миллиардов долларов «в развитие инфраструктуры», китайцы фактически получили контроль над основными месторождениями кобальта в этой стране. И в настоящее время 62% рынка переработанного кобальта, то есть металла, готового к использованию непосредственно в батарейных катодах, приходится на долю китайских компаний.

![]() В том, что касается кобальта и никеля, слава богу, у нас все-таки есть «Норильский никель», благодаря которому Россия до сих пор продолжает получать заметные экспортные доходы

В том, что касается кобальта и никеля, слава богу, у нас все-таки есть «Норильский никель», благодаря которому Россия до сих пор продолжает получать заметные экспортные доходы

Впрочем, по мнению многих экспертов, главным рыночным джокером в среднесрочной перспективе, способным существенно увеличить общие объемы продаж легковых электромобилей, станут темпы внедрения в массовое батарейное производство так называемых химических технологий 811. Под этой условной цифровой комбинацией скрывается достаточно простая формула: восемь долей никеля, одна доля кобальта и одна доля марганца в составе новых катодов для электроаккумуляторных батарей — в английском оригинале NCM (Nickel Cobalt Manganese).

Иными словами, самым перспективным технологическим трендом в долгосрочной перспективе, способным заметно удешевить себестоимость аккумуляторных батарей, должно стать повсеместное использование катодов с повышенным содержанием никеля и, соответственно, с более низкой долей «слишком дорогого» (и слишком геополитически нестабильного) кобальта по сравнению с нынешними мейнстримными технологиями — катодами-111, то есть с равными долями трех металлов, и более продвинутыми комбинациями 523 и 622.

В целом специалисты сегодня сходятся во мнении, что в долгосрочной перспективе роль никеля (и общие объемы спроса на него) в электроаккумуляторной индустрии благодаря постепенному переходу на технологии 811 будет в разы более серьезной, чем сейчас, но в то же время говорить, что дни кобальта в этом рыночном сегменте уже сочтены, явно преждевременно. В частности, по оценкам той же Benchmark Minerals, даже при самом быстром внедрении этой технологии (40-процентном применении состава-811 в производстве аккумуляторных батарей к 2026 году) суммарный объем мирового спроса на кобальт сохранится на очень высоком уровне — около 180 тыс. тонн против 205 тыс. тонн в случае реализации самого медленного сценария (10-процентная доля 811-х батарей на катодном рынке), тогда как по итогам 2017 года общий объем мирового производства кобальта батарейного качества (battery grade cobalt output) составил лишь около 50 тыс. тонн.

Что же касается будущего спроса на никель, который может предъявить электромобильная индустрия XXI века, то его оценки пока заметно плавают, но, скажем, по недавним оценкам экспертов крупнейшего металлургического холдинга Glencore, уже к концу следующего десятилетия для удовлетворения ее растущих аппетитов (опять-таки в случае реализации оптимистического сценария по темпам внедрения технологий-811) потребуется дополнительно более миллиона тонн никеля, а это почти 50-процентная прибавка к текущим совокупным объемам мировой добычи этого металла.

![]() КНР в настоящее время контролирует 58% общего объема поставок пластинчатого (чешуйчатого) графита и 100% мирового рынка шаровидного графита — двух важнейших материалов, используемых при производстве батарейных анодов

КНР в настоящее время контролирует 58% общего объема поставок пластинчатого (чешуйчатого) графита и 100% мирового рынка шаровидного графита — двух важнейших материалов, используемых при производстве батарейных анодов

Наконец, завершающая часть доклада аналитиков Benchmark Minerals, посвященная рынку графита, по большому счету носит особенно пессимистический (в американском ракурсе) характер. Его авторы прямым текстом говорят, что китайцы подмяли под себя и этот важнейший рыночный сегмент.

Так, КНР контролирует 58% общего объема поставок пластинчатого (чешуйчатого) графита и 100% мирового рынка шаровидного графита, — двух важнейших материалов, используемых при производстве батарейных анодов.

США же располагают «нулевыми добывающими мощностями» и не обладают сколько-нибудь значимыми перерабатывающими предприятиями в этом сегменте. И, в общем-то, финальная констатация Саймона Муреса и его коллег просчитывается уже издалека: обеспечение «безопасных» поставок в США анодного материала (графита) в обозримом будущем, с учетом практической монополии Китая, находится, как и в случае с поставками кобальта, под большой угрозой.

Темы: Среда