23.04.2024

Американцы наконец всерьез озаботились развитием одного из самых отсталых сегментов своей транспортной инфраструктуры — ...

Прошло десятилетие с тех пор, как в результате реформы было упразднено РАО «ЕЭС России». Между тем и сейчас еще можно услышать негативные отзывы о проделанной тогда работе в области электроэнергетики, в последнее время часть специалистов считают одной из самых больших ее неудач то, что она практически не затронула сферу теплоснабжения. Эта экономически и социально значимая тема, несмотря на многочисленные дискуссии, идущие вот уже не один год, остается острой. Недавно мы публиковали материал с критикой реформы, и он вызвал шквал откликов. Audiatur et altera pars: о том, почему в ходе реформ теплоэнергетика оказалась «забыта», почему в этой области почти нет прорывных подвижек и что надо сделать для решения проблем, накопившихся в теплоснабжении, нам рассказал директор по экономике и тепловым узлам ПАО «Т Плюс» Александр Вилесов. Готовы предоставить наши страницы и другим экспертным точкам зрения.

— Александр Игоревич, как вы сами оцениваете итоги реформы электроэнергетики, проведенные РАО ЕЭС? Насколько глубоко они затронули сферу теплоснабжения?

— Давайте сначала поговорим о том, что связано с электричеством, о тепле — позже. Я, впрочем, как и большинство тех, кто работает в электроэнергетике, конечно же, считаю, что реформа реализована успешно. Чтобы ответить на вопрос, удалась или не удалась реформа, стоит разобраться как минимум в двух вещах: какая именно система реформировалась и что и с какой целью задумывалось сделать в ходе преобразований. Два слова о том, с чем имели дело реформаторы РАО «ЕЭС России», когда они начинали преобразования. Адекватных цен тогда не было, как и платежей за энергию: к концу двадцатого века оплачивалось менее 80 процентов потребленной электроэнергии, причем из них денежными средствами — меньше 20 процентов. Естественно, было не до назревшей модернизации, а о новых технологиях тогда почти никто и не заикался. Соответственно, росло число аварий на объектах и генерации, и сетевых электрических предприятий, даже столичных: все, наверное, помнят пресловутый блэкаут, случившийся из-за подстанции «Чагино» в Москве. Электрические мощности уже не позволяли проходить пиковые нагрузки, а увеличение потребления газа неэффективной электроэнергетикой зимой начинало ограничивать его поставки в Европу. Помнят ли об этом все те, кто со слезами умиления вспоминает, как все четко работало «в единой системе» до проведенных реформ? Им можно сказать: да, вертикальная централизованная система управления когда-то была эффективна, она работала, но есть один нюанс: к началу 2000-х она уже никем и ничем не управляла.

![]() Установленная мощность объектов, которые были запущены в 2008–2017 годах только по разработанному в ходе реформы механизму договоров на поставки мощностей, превысила 26 ГВт, общий же объем вводов достиг почти 40 ГВт

Установленная мощность объектов, которые были запущены в 2008–2017 годах только по разработанному в ходе реформы механизму договоров на поставки мощностей, превысила 26 ГВт, общий же объем вводов достиг почти 40 ГВт

Большинство комментаторов замечает только, что в результате реформы примерно половина электроэнергетики (если считать и электричество, и теплоснабжение) оказалась в частных руках, совершенно не упоминая о том, что была реализована и ее вторая часть: создан конкурентный рынок электроэнергии — к сожалению, только оптовый и только в электрогенерации, и тем самым частникам пришлось кардинально перестраивать свою деятельность и подходы и действовать по ясным правилам: зарабатывает больше тот, кто эффективнее хозяйствует. Итак, первое по итогам деятельности реформаторов: случилось разделение отрасли между разными игроками с конкурентными интересами. Пришли иностранцы со своей культурой управления, отечественные частные и государственные компании. Смотрите, прошло уже столько лет, а обмен активами продолжается до сих пор. Так или иначе, на рынке работают именно независимые компании с разными профилями деятельности и с различными интересами. Можно смело утверждать, что между ними нет какого-то слипания или сговора — они все конкурируют между собой, действуя ради собственной выгоды.

— Вы считаете, что один из главных положительных итогов реформы — создание конкурентной среды?

— Безусловно. Это как раз второе, что, кстати, часто упускают критики реформы, но я это выделяю для себя на первый план из того, что было сделано: создана уникальная среда, структуры, ее поддерживающие, главный из которых — Совет рынка. Под ним работающий механизм торговли. И сегодня у нас в России в годовом обороте рынка производства электроэнергии (не берем сети, сети отложим в сторону), составляющем около триллиона рублей, 65–70 процентов всего объема производимой электроэнергии торгуются внутри механизма конкурентного предложения.

А теперь давайте спросим себя, на каком еще отечественном рынке емкостью в триллион рублей в год, можно увидеть каждую транзакцию, совершенную за последние десять лет? Это значит, что крупная энергетика остается предельно прозрачной с точки зрения отчетности по РСБУ и МСФО, причем никаких суперприбылей тысячи заинтересованных глаз инвестиционных аналитиков не здесь наблюдают. Скажите, где еще конкуренция снизила — при перерасчете с учетом инфляции — в два раза цены на электроэнергию для потребителей? Сейчас стоимость киловатт-часа со станций составляет где-то один рубль тридцать — рубль сорок копеек при конечной цене четыре рубля, все ж остальное — это сеть, розница и так далее. Заметим, к примеру, что за то же время цена газа выросла примерно в два — два с половиной раза, то есть она росла в два раза большими темпами. В какой еще отрасли потребители действительно участвуют в обсуждении правил для продавцов и влияют на цены поставки для себя? И главное, где никто не сомневается и не спорит со справедливым уровнем цены на энергию на каждый час, образующейся уже десятилетие на открытом конкурентном аукционе?

— Наверное, стоит упомянуть, что произошло значительное обновление парка в электроэнергетике.

— Разумеется, это так: установленная мощность объектов, которые были запущены в 2008–2017 годах, только по разработанному в ходе реформы механизму договоров на поставки мощностей (ДПМ), превысила 26 гигаватт, общий же объем вводов достиг почти 40 гигаватт. Причем подавляющая часть — это эффективные парогазовые блоки, построенные по самым современным технологиям. Серьезные изменения в части обновления коснулись сетевого хозяйства. Все это было достигнуто благодаря гарантиям возврата денег, инвестированных в обновление мощностей. ДПМ, по сути, был хорошим способом разместить деньги в основном государственных банков в имеющие гарантированную отдачу и полезные для технологического обновления страны объекты, с периодом возврата пятнадцать лет. При этом все риски технологического, управленческого и рыночного характера переложили на частных игроков, которые только штрафов за недостаток собственных компетенций по строительству и рыночных ошибок заплатили в пользу потребителей на 18 миллиардов. рублей.

![]() Реформы признаются успешными и полезными для общества в том случае, если задачи приватизации, то есть создания клуба частных игроков, действующих ради своей экономической выгоды, и институтов конкурентного рынка, их ограничивающих, были синхронизированы и решены

Реформы признаются успешными и полезными для общества в том случае, если задачи приватизации, то есть создания клуба частных игроков, действующих ради своей экономической выгоды, и институтов конкурентного рынка, их ограничивающих, были синхронизированы и решены

Наша компания в рамках ДПМ из 15 гигаватт своего парка обновила три, реализовав инвестиционный проект на 130 миллиардов рублей. И у нас прошла не просто экстенсивная модернизация, мы разработали программу перехода к парогазовому циклу, подняв КПД своих станций примерно на 20 процентов, что, в свою очередь, тоже способствовало понижению цен на рынке. О возможном народнохозяйственном эффекте реформ можно говорить опять же на примере нашей компании: с 2012 года мы снизили удельный расход топлива на 40 граммов за киловат-час, с 317 до 277 граммов. Это экономия двух миллионов тонн условного топлива в год при обновлении парка мощностей на 20 процентов.

— Почему все же среди приоритетных задач реформы было преобразование именно сферы генерации электроэнергии?

— В технологическом аспекте приоритетами реформируемого РАО ЕЭС тогда действительно стал электрический рынок: как я уже говорил, новая парогазовая генерация, обеспечение надежной электросетевой инфраструктуры. Сначала требовалось навести порядок в надежности электроснабжения и создать рынок электроэнергии, а потом идти к рынку тепла. Из-за сложности и масштаба такой глобальной реформы могло ведь и реформирование электроэнергетики не состояться.

— Правильно я вас понимаю, что о теплоснабжении «забыли» умышленно?

— Было ли забыто теплоснабжение при реформе? Вопрос трактовки и организационных приоритетов: Я думаю, это было совершенно осмысленной стратегией РАО «ЕЭС России». Почему? Потому что пришлось бы решать проблемы, во-первых, гораздо большего количества субъектов, которые работают в этой сфере. Во-вторых, на тот момент было совершенно неочевидно, везде ли в отрасли применимы принципы конкуренции. Посмотрите, ведь и в генерации электроэнергии она не везде сейчас работает. У нас до сих пор остались особые игроки и зоны, в которых ее нет. Не все являются участниками конкурентного рынка — Республика Коми, половина Сибири. В тепле таких обособленных зон бы было намного больше. Каждый маленький город оказался, скорее всего, в такой зоне. Вопросы конкуренции и применимости ее механизмов могли ставиться только в крупных городах. А это еще бы усложнило реформирование отрасли. Поэтому РАО ЕЭС России не забыло об этом, а просто отказалось из-за организационного объема. Я думаю, что невозможно было «переварить» такую реформу в электроэнергетике, ни организационно, ни с точки зрения социально-политических аспектов.

Что же касается преобразований в отрасли, то еще раз повторю: если посмотреть на весь мировой опыт институциональных отраслевых реформ, то можно сделать вывод что они признаются успешными и полезными для общества в том случае, если задачи приватизации, то есть создания клуба частных игроков, действующих ради своей экономической выгоды и институтов конкурентного рынка, их ограничивающих, были синхронизированы и решены. Убери один из компонентов — и возникнет либо коррупция и неадекватная цена из-за отсутствия института рынка, либо некому будет повышать эффективность своей компании, получая чувствительные «уколы» от других игроков.

— То есть как раз то, что мы наблюдаем до сих пор на таком специфическом рынке, как теплоснабжение.

— Все, чего не коснулась реформа, — гигантских по объему выручки секторов электрической розницы и теплоснабжения. В последнем, кстати, крутятся деньги в два раза большие, чем в генерации, реформированной РАО «ЕЭС России», и при этом здесь до сих пор или собственники не частные, или правила не рыночные, что как раз и создает проблемы с точки зрения качества обслуживания клиентов и развития самих этих сегментов энергетики. Так что существующие в сфере теплоснабжения болячки, о которых сегодня говорят многие, —это не последствия реформы РАО, а как раз проблемы того, что реформа до них не дошла. Итоги конкуренции двух подходов: рыночного в отношении электроэнергетики и прямого управления отраслью в случае с теплоэнергетикой — мы сегодня и имеем возможность наблюдать в полной мере на примере ситуации в системе централизованного теплоснабжения.

— Критики рыночного переустройства напомнят о почти идеально устроенной в советское время системе теплоснабжения.

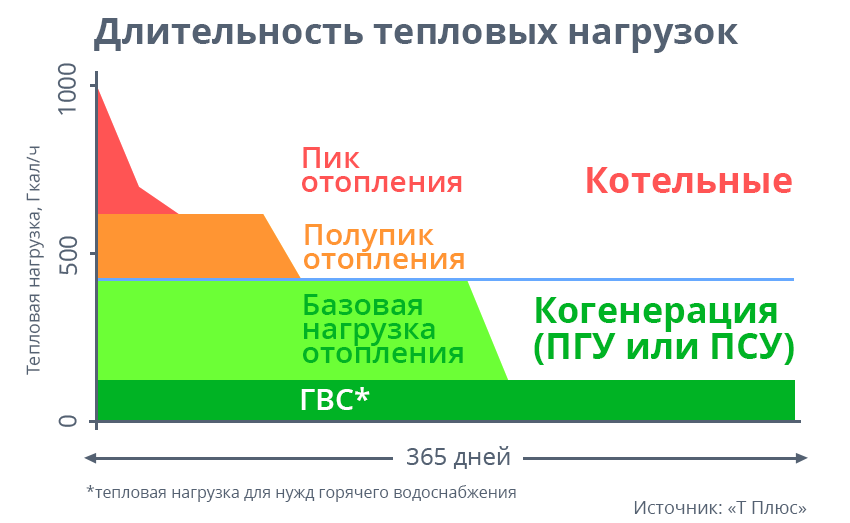

— Хорошо, вспомним и мы. Какая же система теплоснабжения строилась в СССР? На уровне физики идея была шикарная и во многом опережающая свое время по мировым меркам. Когенерация — наиболее дешевый способ получить тепло и электроэнергию из ископаемого топлива, расположение вне населенных пунктов — это экология и промышленная безопасность, теплоноситель — безвредная и чистая вода, простая технология транспортировки тепла с допустимым уровнем потерь при соблюдении норм строительства не более десяти процентов при передаче. Но сама история развития страны и ошибки регулирования внесли свои возмущения в эту идеальную схему, и в совокупности к настоящему моменту они ставят систему централизованного теплоснабжения на грань выживания.

Почему так произошло? Начну с того, что мощность источников генерации и теплосетей создавалась с большим запасом, «на вырост» городов, промышленности, населения. Экономический шок постперестроечного времени перечеркнул большинство из этих планов, а избыточная инфраструктура и затраты на ее содержание остались нам. Прикидочно, в среднем построенная тепловая мощность для отопления в стране сейчас в три-четыре раза больше фактически требуемой для жителей и предприятий.

![]() Итоги конкуренции двух подходов: рыночного в отношении электроэнергетики и прямого управления отраслью в случае с теплоэнергетикой — мы сегодня и имеем возможность наблюдать в полной мере на примере ситуации в системе централизованного теплоснабжения

Итоги конкуренции двух подходов: рыночного в отношении электроэнергетики и прямого управления отраслью в случае с теплоэнергетикой — мы сегодня и имеем возможность наблюдать в полной мере на примере ситуации в системе централизованного теплоснабжения

Вместо разумного сочетания когенерации и котельных в покрытии тепловых нагрузок (пиковые нагрузки для котельных, постоянные всесезонные нагрузки — когенерация) все пики спроса на тепло пытались обеспечить турбинами, которые, будучи не загружены на полную мощность, до сих пор и создают те самые «пережоги топлива», о которых так любят рассуждать заслуженные энергетики. А разумное сочетание в балансе производства тепла котельных и когенерации невозможно без экономического саморегулирующего механизма, которого до сих пор нет, а попытки его ввести вызывают сопротивление — вспомним, например полемику вокруг закона об альткотельной. Особенно пострадали тепловые сети от того, что в силу различных мировоззренческих причин победила концепция «дешевле и быстрее строим, дороже эксплуатируем», хотя весь мир живет в парадигме «максимум единовременных затрат, минимум текущих — в будущем». Неэффективность конечного потребления теплоэнергии и передачи тепловой энергии, которая во многом была предопределена проектированием и строительной политикой, начиная с 50-х годов прошлого века.

Парадоксально, но признание всеми значимости отопления как жизнеобеспечивающей инфраструктуры из-за нашего холодного климата привело к некоторой аберрации представлений, и многие всерьез считают, что тепло — это некое благо, свалившееся с небес, а не товар или услуга, за которую надо платить и платить немало. До сих пор большая часть (два-три триллиона рублей в год) тепловой энергии в стране не учитывается приборами и оплачивается по нормативам. Выглядят анахронизмом вбросы о «бесплатности тепла», потому что это будто бы дармовая добавка к электричеству, за которое производитель и так получает деньги. В результате всех этих причин, идущих корнями, как и технологические преимущества когенерации, из советского прошлого, теплосетевой комплекс уже много лет существует как бесприбыльное предприятие, без средств и экономических стимулов для модернизации из-за величины тарифов на передачу тепла.

— К идеям реформы в этой сфере вернулись, как я понимаю, уже в 2010-е.

— Ситуация — и технологически, и с точки зрения других накопившихся проблем — настолько обострилась, что где-то в 2012 году представители отрасли начали замышлять реформу в тепле; непосредственно же разговор об этом пошел в 2014-м. Тогда Министерство энергетики представило в правительство дорожную карту «Внедрение целевой модели рынка тепловой энергии». Карта формулировала действия министерств и региональных ведомств для поддержки инвестиционной и технологической составляющих централизованного теплоснабжения в целом в пользу когенерационных источников тепла, то есть ТЭЦ с одновременной выработкой тепла и электричества. Последующая реформа, как представлялось ее авторам, ключевым образом меняла ситуацию в отрасли, оборот которой тогда превышал полтора триллиона рублей (между прочим, это было сопоставимо с 2,5 процента ВВП страны) и которая должна была стать средоточием предпринимательской пассионарности и, соответственно, инвестиционного бума. Так или иначе, авторам предстоящие преобразования представлялись как калька с рынка электроэнергетики. Проблема была в отсутствии субъекта реформирования, отсюда, в известной мере упрощая, идея ЕТО — единой теплоснабжающей организации, которая управляла бы процессами организационной и технологической модернизации. В условиях тарифной политики властями регулируется каждая отдельный субъект теплоснабжения: котельная, ТЭЦ, транспортные организации, — но не система теплоснабжения в целом. Поэтому для понимания объективизированных показателей стоимости тепла для потребителей в конкретной локации, раз она устанавливалась не рыночными методами, приняли решение опираться на показатели деятельности так называемой альтернативной котельной — построенной с нуля на основе наилучшего из возможных для определенного региона технологических решений, не включенного в систему когенерации.

— А разве идея ЕТО не возвращает к идее монополизма на региональном уровне? И если в качестве ЕТО признается крупный генератор, то не может ли он начать действовать в ущерб другим производителям тепла — тем же котельным, к примеру?

— К сожалению, когда все эти годы «продавались» разные идеи реформы отрасли, в том числе в части создания единой теплоснабжающей организации, многие эти задумки подавались и воспринимались неоднозначно. Чтобы сделать вас союзником в этом вопросе, я сейчас попробую объяснить, как это все должно быть, по моему мнению. Я считаю, ЕТО, конечно же, это прежде всего сеть. И сетевая компания должна следить за тем, кто ей что предлагает и по какой цене, и расставить всех поставщиков для того, чтобы покупать по наименьшей средневзвешенной цене. В этом смысле на ЕТО возлагается функция рыночного механизма и организатора закупщика тепла для всей системы теплоснабжения. Именно она и должно организовать конкуренцию внутри системы. Если на оптовом рынке электрической энергии это организовано очень технологично за счет того, что генераторы подают заявки и они выстраиваются по ранжиру стоимостного предложения, из которого несложно сделать выбор, то на рынке тепла это не настолько просто. К тому же ситуацию усугубляет то, что по значительной части сетевых активов не определен собственник, заинтересованный в их развитии как своего бизнеса, а муниципалитеты по определению не являются такими операторами в силу множества ограничений.

— То есть вы предлагаете на базе сетевой компании создать что-то вроде комиссии по отбору мощности, работающую в электроэнергетике, только на локальном уровне?

— Примерно так. И для этого сделать то же, что было когда-то проделано РАО «ЕЭС России»: разделить генерацию и сеть и дать этой сети возможность покупать у того, у кого она хочет купить по минимальной цене. Сейчас статус единой организации могут иметь и генераторы. Пусть даже ею станет генератор, но у него в любом случае начнется следующая экономическая «игра». Допустим, я крупный генератор, у меня высокие издержки, и если я вижу каких-то других производителей тепла с более низкой себестоимостью, то мне выгодно приглушить производство у себя, купить у них и заработать больше на том, что я не произведу сам, а куплю, экономя на топливе, обслуживании и так далее. Это не гипотетическая, а совершенно реальная ситуация. Мы так, к примеру, делаем в Екатеринбурге, где нами получен статус ЕТО, но большой объем тепла, до 30 процентов, покупаем у итальянцев на СУГРЭС (контрольный пакет Среднеуральской ГРЭС принадлежит компании «Энел Россия», которая входит в итальянскую группу Enel. — «Стимул»), потому что у них оно дешевле.

— А изъян в чем?

— А изъяна никакого нет. Нас к этому реформа привела. Сейчас в законодательстве описан такой механизм, что можно закупать по свободной цене у поставщиков тепло для того, чтобы максимизировать выигрыш между конечным тарифом и тарифом закупок у разных компаний. Это первая история. А вторая история тоже важная — это еще раз о том, откуда взялась идея альткотельной, которая тоже, как я уже понимаю, подавалась неправильно раньше. Идея была следующая: определить, каков справедливый уровень цены. Если посмотреть на статистику, то вы увидите, что цена на тепло в стране отличается иногда в пять и даже в десять раз. Причем у производителей, работающих, к примеру, на одном и том же газе. Анализируешь — и там всякие интересные вещи начинают вырисовываться. Например, наша компания поставляет в сети тех городов, где работает, тепло стоимостью от 700 до 1000 рублей за гигакалорию. Но здесь же, рядом с нами, работают поставщики, которые продают и по две тысячи и по четыре, а то и по шесть тысяч рублей, если это какая-то мазутная котельная. Причем это все происходит в одной системе теплоснабжения.

— По-прежнему жива система «cоst плюс».

— Конечно, «cost плюс» прекрасно существует. Котельные рисуют себе, исходя из расходов, тариф в четыре тысячи рублей, идут с ним к регулятору и убеждают его в правильности своих расчетов и своей необходимости и спокойно с этим тарифом торгуют. Парадокс в том, что согласно действующему принципу ценообразования «cost плюс» максимальную прибыль от продажи тепла извлекают наименее эффективные его источники с устаревшим оборудованием. А для современных и хорошо оснащенных производителей, наоборот, устанавливают низкие тарифы. В результате возникает парадоксальная ситуация: наиболее эффективные источники тепла содержать экономически невыгодно. С точки зрения народного хозяйства надо прикрутить тех, кто дорого продает, и дать возможность тем, кто способен дешево продавать, отдать те же объемы. Чтобы этот перекос регулирования как-то поправить, надо, по идее, выгнать всех в свободные цены, ставя в конкурентную позицию, чтобы дорогие игроки рынка начали либо уходить с него, либо бороться за свою эффективность.

![]() До сих пор большая часть (два-три триллиона рублей в год) тепловой энергии в стране не учитывается приборами и оплачивается по нормативам. Выглядят анахронизмом вбросы о «бесплатности тепла», потому что это будто бы дармовая добавка к электричеству

До сих пор большая часть (два-три триллиона рублей в год) тепловой энергии в стране не учитывается приборами и оплачивается по нормативам. Выглядят анахронизмом вбросы о «бесплатности тепла», потому что это будто бы дармовая добавка к электричеству

Сейчас с точки зрения продвижения реформы теплоснабжения предложены две группы мер. Первая — организовать закупку сначала наименьших по стоимости отпускаемого тепла, потом больших. А вторая группа мер — показать на примере альткотельной, каков действительный уровень цен. Так, если у вас в городе уже подведены вода, электричество, газ, то тепло стоит совершенно известную величину, которая считается арифметически, исходя из стоимости оборудования, возврата денег за десять лет и банковского процента. И эта величина в среднем примерно равна действующим тарифам и близка к стоимости тепла альтернативной котельной.

— Вы о крупных городах говорите?

— Конечно, я говорю о них. Выяснилось, что конкуренция в принципе применима прежде всего в больших системах теплоснабжения, то есть в больших городах, где есть много различных источников и много разных собственников, которые занимаются поставкой тепла. Если взять Москву, Екатеринбург, крупные все города, так примерно и получается. Но есть и города, где тариф занижен, например на Волге. Это уже вопрос для местной власти, как они считали и регулировали. Почему все боролись с альтернативными котельными так упорно, причем сопротивление исходило от регуляторов? Потому что сразу наружу вылезают огромные перекосы в регулировании. Не может столько стоить энергия, а она почему-то стоит. Значит, были приняты какие-то специальные решения. А что это за спецрешения? Кому они выгодны? Вся «пена» моментально выходит наружу.

— Вы себе не противоречите? С одной стороны, утверждаете, что нынешние тарифы (в привязке к крупным городам) примерно такие и должны быть. С другой стороны, что если сравнивать с альткотельной, то вылезет много пены. То есть все-таки тарифы завышены?

— Я хотел бы здесь быть понятым правильно. Поскольку в большом городе 70 процентов теплоснабжения лежит на когенерации крупных энергокомпаний, причем неважно «Т Плюс» это, «Мосэнерго», «Фортум», «Квадра» или другая, — они отдают в сеть тепло по 800 рублей. А из оставшихся 30 процентов кто-то тут же имеет возможность продавать по четыре тысячи. Только все это теряется в получающейся средней картинке — тарифе 1200 рублей. А сколько будет стоить отпускное тепло альткотельных? Предположим, 1400 рублей. 200 рублей — это, конечно, разница, но цена все же близкая к уже существующим тарифам. Но расчет по альткотельной сразу показывает, что внутри системы находятся источники, которые в эту же сеть сейчас поставляют тепло по четыре тысячи рублей, и это скрыто в регуляторном пироге, который никто не наблюдает. Это же абсурд. У меня как у производителя более дешевого тепла никакого стимула нет, например, добавить в производстве. Это изъян регулирования. Я рыночник голимый и считаю, что без рынка вообще невозможно установить справедливую цену. Если это нормально организованный рынок, это важный момент, если действительно соблюдены правила как в электроэнергетике, где производители подают заявки и конкурируют по маржинальным затратам, то он в результате приходит к цене адекватной. Неважно, тепло это или другой продукт. А если это регулирование, то оно приходит к неадекватной цене. Сейчас в отрасли почти повсеместно такая неадекватность. Мало того, я считаю, что и уровень цен, который мы сейчас получаем по альткотельной, низок, так как на саму методику расчета, пока она проходила через коридоры власти, падал дождь политический критики и по дороге размывались логичные аргументы инициаторов реформ.

![]() Парадокс в том, что согласно действующему принципу ценообразования «cost плюс» максимальную прибыль от продажи тепла извлекают наименее эффективные его источники с устаревшим оборудованием

Парадокс в том, что согласно действующему принципу ценообразования «cost плюс» максимальную прибыль от продажи тепла извлекают наименее эффективные его источники с устаревшим оборудованием

Приведу пример. Сейчас альткотельная считается из расчета, что в России все дома шестнадцатиэтажные. Что является заведомым статистическим нонсенсом, потому что в нашей стране, дай бог, 20 процентов таких домов, остальное — строения по три-пять этажей. Понятно, что это сильно влияет на эффективность котельной. Но это штука, которую можно поправить, если хотите это делать. И если сделать все правильно, не обманывать себя по формуле, то там будет, вероятно, по две тысячи рублей. Вообще говоря, можно прийти в поле, построить котельную с нуля, снабжать какой-то поселок, прямо двигаясь по формулам, которые в законе уже прописаны, и за десять лет вернуть инвестиции даже при тех условиях, которые сегодня есть. Это, в принципе, для России неплохо. Есть такая возможность. Но, подчеркну еще раз, при условии, что у вас есть необходимая инфраструктура: газ, вода, электричество.

— И снова возвращаемся к вопросу: что делать?

— Всех — в рынок. Сейчас же основная проблема, основной разговор ведется вокруг следующего. Дело в том, что реформа теплоснабжения, то, что сейчас уже записано в документах, может проходить не повсеместно, а по желанию местных властей. Это было еще одним политическим компромиссом: давайте мы не будем всех заставлять меняться, опираясь на идеи альткотельной, а сделаем добровольный вход, то есть оставим это на усмотрение трех субъектов: города, губернатора и компании, которая предлагает себя как ЕТО. Понятно, что эти переговоры идут непросто — зачем делать что-то, если можно еще какое-то время не делать. И зачастую страх перед возможными рисками социально-политического характера, которые могут повлиять на дальнейшую судьбу конкретных лиц во власти, превышают их аппетит к инвестициям, которые могут сделать частные компании в этой сфере, и к благу, которое получат в итоге все жители после переделки схемы теплоснабжения.

Поэтому региональные власти, конечно, неохотно идут в эти преобразования. Им нужен наказ с федерального уровня. Его отсутствие означает очень медленное продвижение. Оно идет быстро только там, где ситуация уже дошла до ручки, как в некоторых сибирских городах, где если вообще ничего не делать, они просто вымерзнут. Поэтому ситуация с реформами в теплоснабжении сейчас на перепутье.

– Другими словами, нет цели заставить всех заниматься переустройством в этой сфере?

— Да, но с одной оговоркой: заставлять надо не всех, а только тех, у кого есть для этого условия, прежде всего технологические, которые позволяют эту комбинацию провернуть. Так, условия для того, чтобы что-то в этом сегменте оптимизировать по-настоящему, во всех больших городах есть. Но если это маленький поселок с одним источником, с очень короткой сетью, с десятком домов, то, наверное, переходить к методу регулирования по альткотельнной бессмысленно, но можно использовать расчеты по ней как некий индикатор того, все ли у них хорошо, правильно ли тратятся те же бюджетные средства. Если же в этом поселке люди платит по пять тысяч рублей за гигакалорию, а выясняется, что тариф новой котельной, построенной рядом, составит две тысячи, то, наверное, стоит подумать: может, ее и построить?

![]() Для того чтобы модернизация могла окупиться, нужно сделать три последовательных шага. Первый шаг — учет потребления тепла, второй — установка индивидуальных тепловых пунктов, там, где это возможно, третий — модернизация тепловых сетей

Для того чтобы модернизация могла окупиться, нужно сделать три последовательных шага. Первый шаг — учет потребления тепла, второй — установка индивидуальных тепловых пунктов, там, где это возможно, третий — модернизация тепловых сетей

Если же ты руководствуешься принципами альткотельной, то начинаются интересные эффекты, которые можно и нужно (и так и записано в законе сейчас) направить на оптимизацию схемы теплоснабжения. ЕТО будет заинтересовано бегать за инвестициями. Сейчас же отрасль теплоснабжения невозможно кредитовать. Потому что в любом банке спрашивают о гарантиях, от чего зависит платеж. Я, к примеру говорю в банке: «Он зависит от двух вещей: от объема и от тарифа». Финансисты интересуются: «А тариф-то кто устанавливает?» Я отвечаю: «Ну, там тот-то и тот-то сидит и устанавливает» — «А он от кого зависит?» — «А он зависит от губернатора, от федерального ФАС — и еще от 150 тысяч обстоятельств». Банк говорит: «Нет, слушайте, так не пойдет». Если бы мы исходили из рыночных цен, то и я сам, и банк моли бы свои риски определить. Тогда инвестиции пошли бы в отрасль.

— Допустим, в результате реформ инвестиции пошли в отрасль. Что надо делать в первую очередь?

— Для того чтобы модернизация могла окупиться, нужно сделать три последовательных шага. Первый шаг — учет потребления тепла, второй — установка индивидуальных тепловых пунктов (ИТП) там, где это возможно, и третий — модернизация тепловых сетей. Начну с последнего: из-за дырявых сетей мы в прямом смысле этого слова выбрасываем на воздух до четверти производимого тепла, оцениваемого примерно в 800 миллиардов рублей ежегодно. Если ликвидировать эти потери и перевести их в инвестиционное русло, то можно вернуть инвестиции в приемлемый срок. С ИТП можно гибко управлять подачей тепла в здание. Температура в подходящей к дому сети постоянна, и потребитель через ИТП может снять с нее столько тепла, сколько ему необходимо для обогрева и горячего водоснабжения. Температура на пути от ТЭЦ или котельной до клиента при наличии ИТП постоянна, трубопроводы при отсутствии температурных скачков сохраняются намного дольше, потери сводятся к минимуму. Сейчас они ставятся только в новых домах. Это прекрасная норма, которая принята для новых домов. Но вся-то Россия состоит не из новых, а из старых домов. И об этом надо тоже думать.

Многие спрашивают: при чем здесь учет у потребителей, вроде же ясно, сколько отпускается тепла производителями? Но ведь понятно, что любой искаженный сигнал приводит к тем или иным негативным последствиям. А чтобы для начала понять, насколько у нас все искажено, надо просто померить объем энергии тепловой, которая проходит через всю эту систему на разных ее участках. Точно учитывая то, что потребили клиенты, мы можем узнать, сколько мы теряем с коммерческой стороны дела и что теряем в технологии тепловой сети. Например, производители могли бы не отпускать избыточный объем тепла и не жечь понапрасну газ; надо это и для понимания, на каких участках сети наибольшие потери и которые необходимо ремонтировать в первую очередь, а где-то схему сети вообще потребуется перестроить. Таким образом возникает понятная технологическая задача c известными значениями вложений и получаемым эффектом. Вложения в ИТП, приборы учета у потребителей — дорогостоящее удовольствие, но здесь много энергетических и энергосберегающих эффектов, которые позволят со временем их окупить. Для этого и нужны реформы.

Темы: Среда