Получите доступ к полному тексту материала

Среда

7 февраля 2018

Единорогам пора из стойла

Глобальные венчурные инвестиции уверенно растут, в лидерах роста — Китай. Было бы еще лучше, если б не удлинившиеся сроки выхода на IPO и перекормленные «единороги». Тем временем наш венчурный рынок продолжает жить надеждами

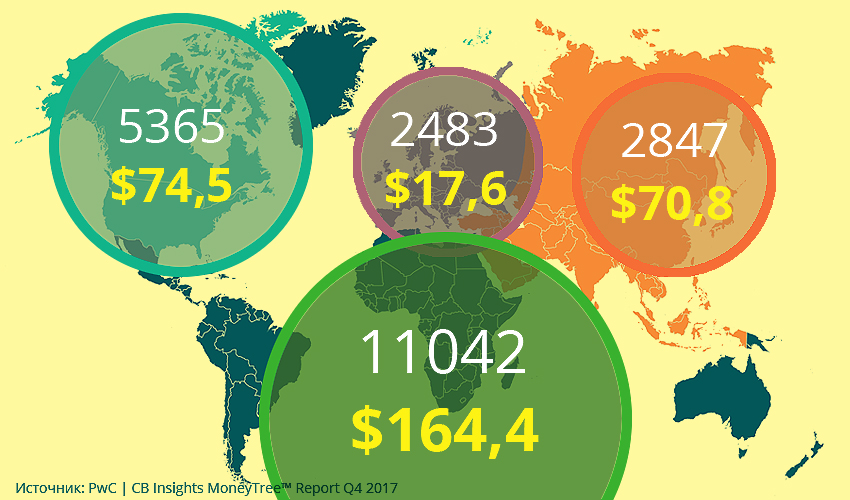

Объем и общее число сделок в трех основных регионах мира — Северной Америке, Европе и Азии (2017 год, млрд долл.) В самом большом нижнем круге указаны общие данные по трем регионам

Источник: PwC | CB Insights MoneyTree™ Report Q4 2017

Глобальный рынок венчурных инвестиций переживает очередную стадию бурного подъема. Согласно различным докладам и отчетам, опубликованным в начале этого года ведущими исследовательскими компаниями, прошлый год стал самым успешным по многим показателям рыночной динамики.

Так, в ежегодном отчете The 2017 Global CVC Report, посвященном анализу инвестиций корпоративных венчурных фондов (CVC) и опубликованном исследовательской компанией CB Insights на минувшей неделе, отмечаются исторические максимумы в этом сегменте как по общему объему завершенных в 2017 году сделок, так и по их суммарному количеству: совокупные инвестиции CVC выросли на 18% по сравнению с 2016 годом, а количество совершенных этими фондами сделок за тот же период — на 19% (на долю CVC, по оценкам авторов отчета, сейчас приходится порядка 20% всех венчурных инвестиций в мире, и эта доля в последние несколько лет устойчиво растет).

Радужная картина быстрого роста глобального рынка венчурного капитала была представлена и в очередном ежеквартальном исследовании мирового венчурного рынкаVenture Pulse Q4 2017 Report, опубликованном в январе консалтинговым подразделением KPMG Enterprise, а также в совместном статистическом докладеMoneyTree Report Q4 2017, подготовленном PwC и уже упомянутой выше CB Insights.

Еще по теме:

24.06.2026

Стратегия управления интеллектуальной собственностью в корпорациях как инструмент достижения технологического лидерства ...

18.06.2026

О том, какие механизмы нужны, чтобы двигаться от импортозамещения к технологическому лидерству, рассказывает первый заме...

17.06.2026

Как механизм «доращивания» стал опорой технологического суверенитета

09.06.2026

Глава «Роснефти» Игорь Сечин представил на Энергетической панели ПМЭФ-2026 ключевой доклад, в котором проанализировал ге...

Наверх