Получите доступ к полному тексту материала

Среда

29 апреля 2025

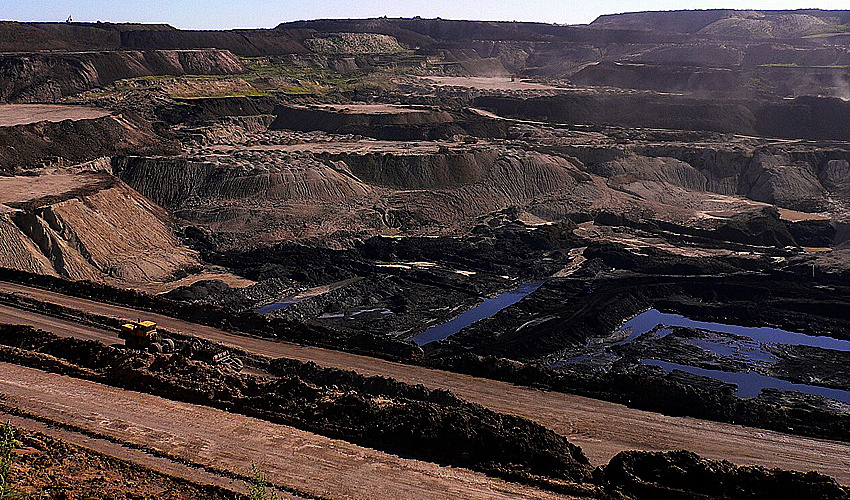

Угольное сердце индустриального великана

Использование солнечной и ветровой энергетики Китаем во второй половине 2024 года неожиданно резко сократилось, а власти страны дали новый старт угольной экспансии. Разбираемся, что же произошло

По оценке Международного энергетического агентства на 2024 год, сегодня Китай потребляет более половины всего угля (4,9 из 8,77 млрд тонн мирового спроса)

Wikipedia

Согласно данным доклада Global Energy Monitor и Centre for Research on Energy and Clean Air (CREA), опубликованного в феврале, в 2024 году Китай одобрил 66,7 ГВт новых угольных энергомощностей, начал строительство 94,5 ГВт новых угольных проектов (это самый высокий годовой показатель с 2015 года) и возобновил строительство 3,3 ГВт ранее приостановленных проектов. Один гигаватт эквивалентен крупной угольной электростанции.

В отчете указано, что вклад Китая в начавшееся строительство угольных электростанций по всему миру в 2024 году составил 93%. Авторы доклада также указывают, что падение загрузки имеющихся мощностей солнечной и ветровой энергии, по-видимому, связано с неафишируемым регуляторным воздействием правительства в сфере долгосрочных энергоконтрактов.

По оценке Международного энергетического агентства на 2024 год, сегодня Китай потребляет более половины всего угля (4,9 из 8,77 млрд тонн мирового спроса) и около трети угля, поступающего на мировой рынок (542,7 млн из 1,55 млрд тонн). Уголь обеспечивает порядка 60% потребностей страны в энергии, и именно это сегодня является главным конкурентным преимуществом Китая.

Еще по теме:

27.04.2026

Случившаяся 40 лет назад катастрофа на Чернобыльской АЭС все еще близкая драма, требующая детального и беспристрастного ...

23.04.2026

В МГУ имени М. В. Ломоносова открывается прием абитуриентов на программы бакалавриата и магистратуры на факультет искусс...

21.04.2026

Для этого надо решить три ключевые проблемы: согласовать требования к доверенным ПАК, уйти от заложенной в нормативной б...

14.04.2026

Проблема космического мусора переходит из сферы теоретических дискуссий отраслевых экспертов в область подсчета конкретн...

Наверх