24.11.2023

Почему страны Совета сотрудничества арабских государств Персидского залива испытывают трудности в области инноваций, нес...

По расчетам аналитиков IEA, общая предполагаемая прибавка установленных энергомощностей ВИЭ в абсолютных цифрах к 2024 году может составить 1200 ГВт, что будет соответствовать почти 50-процентному приросту по сравнению с нынешним уровнем 2500 ГВт (данные на конец 2018 года).

Правда, как отмечают многие независимые аналитики (в частности, издание Carbon Brief), базовые прогнозы развития сектора ВИЭ, ежегодно представляемые агентством, как свидетельствует многолетняя история, по большей части оказывались слишком консервативными. Иными словами, стоит обратить особое внимание и на так называемый форсированный сценарий IEA, согласно которому общий объем мощностей установок ВИЭ через пять лет может вырасти более чем на 60% (на 1535 ГВт).

В целом же, если следовать базовому сценарию IEA, доля различных возобновляемых источников в совокупном мировом производстве электроэнергии должна вырасти с текущих 26% до 30% в 2024 году. Причем даже такой прирост фактически может привести к тому, что генерационный потенциал сектора ВИЭ (включающий в себя помимо «новых» чистых энерготехнологий и традиционную гидроэнергетику) почти сравняется с общей выработкой угольных электростанций (доля угля в общемировом энергобалансе к 2024 году предположительно снизится с нынешних 40 до 34%, а в форсированном сценарии агентства доля ВИЭ оценивается в 32%).

![]() По итогам 2018 года впервые за последние два десятилетия была зафиксирована общая стагнация в секторе ВИЭ, то есть практическое отсутствие реального прироста новых мощностей

По итогам 2018 года впервые за последние два десятилетия была зафиксирована общая стагнация в секторе ВИЭ, то есть практическое отсутствие реального прироста новых мощностей

В официальном коммюнике IEA цитируется исполнительный директор агентства Фатих Бирол, который дежурно констатировал, что «возобновляемые источники уже являются вторым по величине в мире источником электроэнергии, однако для достижения долгосрочных климатических целей, снижения загрязнения воздуха и роста возможностей доступа к энергоресурсам их дальнейшее освоение и ввод в действие необходимо ускорить».

Руководитель IEA также подчеркнул, что до сих пор сохраняются серьезные проблемы, связанные с «неопределенностью в политико-нормативной сфере», высокими инвестиционными рисками и «недостаточной системной интеграцией» ветровой и солнечной электроэнергетики.

И в качестве иллюстрации этих проблем стоит отметить тот факт, что по итогам 2018 года впервые за последние два десятилетия была зафиксирована общая стагнация в секторе ВИЭ, то есть практическое отсутствие реального прироста новых мощностей.

Однако этот неожиданный прошлогодний результат все-таки следует отнести к категории временных пробуксовок: в значительной степени он был следствием перемен в общей энергетической политике руководства КНР, которое решило перейти от системы стимулирующих тарифов для проектов в области ВИЭ к более рыночной аукционной системе. И уже по итогам 2019 года IEA ожидает очередного прироста новых мощностей ВИЭ в мире на 12%. Причем общий долгосрочный мировой тренд постепенного снижения себестоимости производства различных ВИЭ будет четко проявляться и в обозримом будущем. В частности, по оценкам IEA, к 2024 году средние затраты как на промышленную, так и на распределенную солнечную генерацию (то есть на производство бытовых солнечных панелей) снизятся примерно на 35% (или, согласно более осторожным оценкам, на 15%) по сравнению с текущим уровнем, что позволит сделать стоимость промышленных установок для преобразования солнечной энергии в электроэнергию равной стоимости новых электростанций на ископаемом топливе в некоторых странах мира или даже более низкой». Приведем также показательную статистику снижения средней себестоимости выработки электроэнергии фотоэлектрических промышленных установок на специальных аукционах, регулярно отслеживаемых IEA: если еще в 2014 году она составляла 160 долларов за мегаватт-час, то по новым энергопроектам, запуск которых в промышленное производство запланирован на 2023 год, она уже упала почти на порядок — до 17 долларов за мегаватт-час.

![]() К 2024 году средние затраты как на промышленную, так и на распределенную солнечную генерацию снизятся примерно на 35% по сравнению с текущим уровнем

К 2024 году средние затраты как на промышленную, так и на распределенную солнечную генерацию снизятся примерно на 35% по сравнению с текущим уровнем

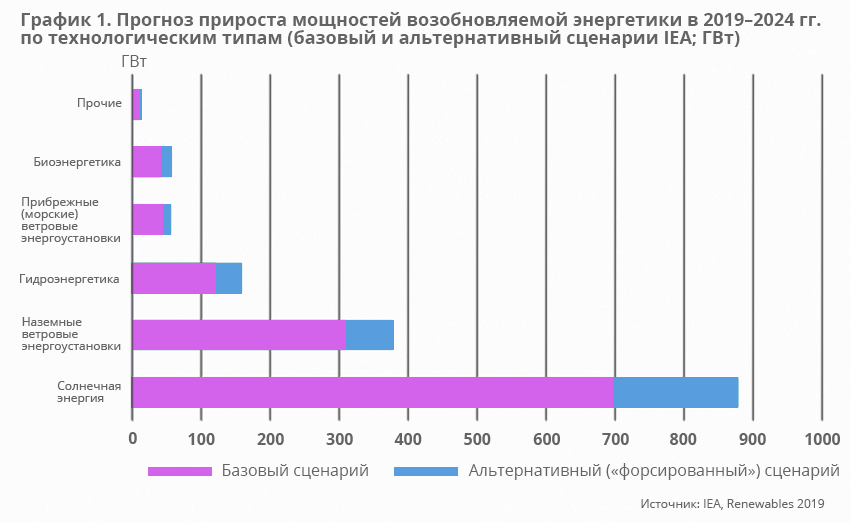

Соответственно, именно солнечная электроэнергетика по-прежнему будет главным драйвером общего прироста мощностей ВИЭ: аналитики IEA полагают, что на нее придется почти 60% (около 700 ГВт) от ожидаемой суммарной прибавки в 1200 ГВт в большом сегменте возобновляемой энергетики к 2024 году. Второй по значимости «ветровой» сектор должен обеспечить порядка 30% этого общего прироста, причем на долю прибрежных (onshore) ветроустановок придется 25%, что эквивалентно приросту в 57% по сравнению с текущими установленными мощностями, а вклад морских (offshore) ветряков составит более скромные 4% (плюс еще около 10% прироста должна обеспечить гидроэнергетика; более детальный расклад по ожидаемому вкладу различных видов и типов технологий производства ВИЭ в соответствии с двумя возможными расчетными сценариями, базовому и форсированному, см. на графике 1).

Причем и в этом году заметный прирост установленных мощностей ВИЭ обеспечила именно солнечная электроэнергетика, прежде всего быстрое развертывание новых энергоустановок в Евросоюзе, а также оживление индийского рынка и бум ВИЭ во Вьетнаме.

![]() Солнечная электроэнергетика по-прежнему будет главным драйвером общего прироста мощностей ВИЭ: на нее придется почти 60% ожидаемой суммарной прибавки в 1200 ГВт в большом сегменте возобновляемой энергетики к 2024 году

Солнечная электроэнергетика по-прежнему будет главным драйвером общего прироста мощностей ВИЭ: на нее придется почти 60% ожидаемой суммарной прибавки в 1200 ГВт в большом сегменте возобновляемой энергетики к 2024 году

Что же касается среднесрочных прогнозов IEA, то, по мнению аналитиков агентства, в течение ближайших пяти лет общее число установленных в мире солнечных панелей для электроснабжения жилых домов может вырасти более чем вдвое и достигнуть 100 млн, а самый заметный вклад в этот прирост могут внести Австралия (нынешний мировой лидер по числу установленных бытовых солнечных панелей на душу населения и главный источник общего прироста мировых мощностей в этом сегменте последние два года), Бельгия, штат Калифорния, Нидерланды и Австрия. В то же время, по расчетам IEA, общий вклад бытовых фотоэлектрических установок в совокупный прирост мощностей «солнечного» сегмента к 2024 году составит лишь порядка четверти, то есть основная прибавка все-таки ожидается от промышленных энергоустановок.

В докладе IEA особо подчеркивается: несмотря на то что ключевую роль в повышении текущих прогнозов агентства по сравнению с цифрами, приводившимися в аналогичном прошлогоднем отчете (в нем прогнозировалось, что к 2023 году совокупный прирост установленных мощностей в секторе ВИЭ составит 1070 ГВт) сыграли «растущие климатические амбиции Европейского Союза и США» (в последнем случае прежде всего имеются в виду региональные усилия властей штата Калифорния), в среднесрочной перспективе лидером в дальнейшем массовом развертывании проектов в области ветровой и солнечной энергетики будет прежде всего Китай.

Так, по базовому сценарию IEA, доля КНР в совокупном приросте мощностей установок ВИЭ к 2024 году должна составить около 40%. Еще 17% прироста должны обеспечить страны Евросоюза, 11% — США, и 9% добавит Индия (более детальные регионально-страновые прогнозы см. на графике 2).

![]() Доля КНР в совокупном приросте мощностей установок ВИЭ к 2024 году должна составить около 40%. Еще 17% должны обеспечить страны Евросоюза, 11% — США, и 9% добавит Индия

Доля КНР в совокупном приросте мощностей установок ВИЭ к 2024 году должна составить около 40%. Еще 17% должны обеспечить страны Евросоюза, 11% — США, и 9% добавит Индия

Кроме того, в базовом сценарии прогнозируется, что ВИЭ в течение следующих пяти лет смогут покрыть более двух третей ожидаемого совокупного прироста мирового спроса на энергию (в оптимистическом сценарии покрытие прироста спроса ВИЭ может составить около 80%, а оставшиеся 20% должен обеспечить природный газ).

Возобновляемые источники энергии также должны внести более заметный вклад и в обеспечение теплоснабжения различных зданий (жилых домов, промышленных объектов и т. д.), на которое в настоящее время приходится примерно половина общего мирового потребления энергии. Общий прирост потребления тепловой энергии из возобновляемых источников к 2024 году вырастет на 22%, причем наибольший вклад в этот прирост опять-таки должны внести Китай, ЕС, Индия и США. Вместе с тем, как отмечают аналитики агентства, эта прибавка все-таки приведет лишь к весьма незначительному увеличению доли ВИЭ в общем мировом тепловом энергобалансе: через пять лет она вырастет до 12% по сравнению с нынешними 10%.

Темы: Аналитика