27.06.2025

Ту-144 стал первой в истории гражданской авиации серийной машиной, преодолевшей звуковой барьер. Гонка за первенство с а...

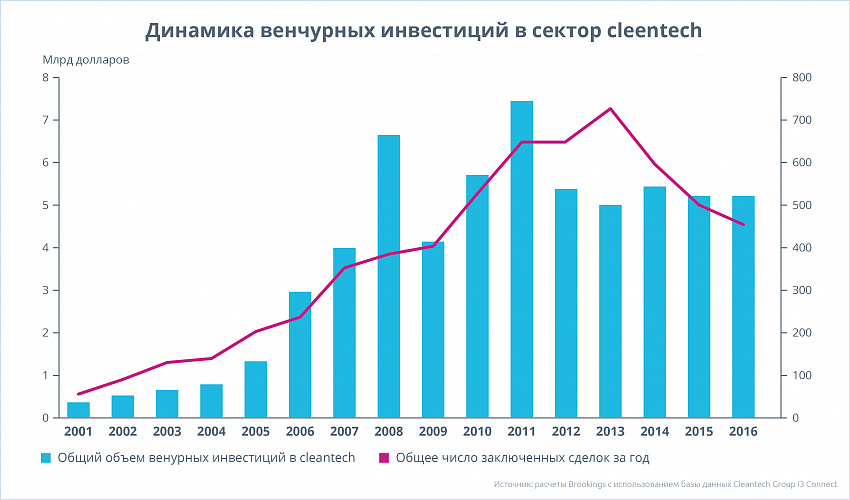

16 мая исследователи The Brookings Institution, одного из ведущих мозговых центров США, опубликовали доклад, посвященный анализу динамики венчурных инвестиций в инновационные компании, специализирующиеся в сфере cleantech, то есть экологически чистых технологий, начиная с 2001 года. Основное внимание авторы доклада уделили последнему пятилетию — с 2011 по 2016 год.

Представленные статистические данные оказались весьма неприятными для всех поклонников «зеленых» технологий: за 2011–2016 годы среднегодовой объем венчурного финансирования широкого спектра cleantech-направлений, к числу которых, в частности, относятся солнечная и прочие виды альтернативной энергетики, технологии аккумулирования/хранения энергии и «умных» электросетей (smart grids), сократился в США примерно на 30% (см. график). Кроме того, заметно снизилось и общее количество заключенных венчурных сделок: с 649 в 2011 году до 455 в 2016-м.

Очень скромной оказалась по итогам 2016 года и доля cleantech в общем американском венчурном пироге — лишь 7,6%. Более того, помимо невеселой кумулятивной статистики аналитики Brookings Institution выявили еще несколько тревожных трендов частного порядка. Так, они пришли к выводу, что основной объем инвестиций венчурного капитала в cleantech был сконцентрирован лишь в четырех-пяти регионах США, традиционных центрах венчурной активности: вокруг Кремниевой долины Калифорнии (Сан-Хосе, Лос-Анджелес и Сан-Франциско), Бостона и в несколько меньшей степени в энергетической мекке США — штате Техас. При этом двумя явными лидерами оказались метрополисы Сан-Франциско — Окленд — Хэйуорд и Сан-Хосе — Саннивейл — Санта-Клара, на которые в общей сложности пришлось почти 40% всех венчурных инвестиций за последние пять лет.

Далее авторы доклада с сожалением отметили, что американские венчуристы продолжают, как и раньше, вкладываться почти исключительно в технологические проекты на поздних стадиях развития: близкие к рентабельности cleantech-компании стали мишенью 87% всех инвестиций в 2016 году (эта тенденция, впрочем, сохраняется на протяжении почти целого десятилетия, начиная с 2008 года более 80% венчурного финансирования cleantech приходилось именно на такие проекты).

Наконец, еще одной тенденцией, по мнению американских аналитиков, следует считать относительную узконаправленность подсекторов cleantech, которые привлекают к себе основной объем венчурного капитала. Два ключевых сегмента — энергосберегающие технологии и различные проекты в сфере альтернативного транспорта — оттянули на себя более 40%, еще около 16% пришлось на долю солнечной энергетики, чуть более 10% — на биоэнергетику и еще около 8% — на технологии хранения/аккумулирования энергии, тогда как остальные 9–10 сегментов оказались для венчуристов намного менее привлекательными.

Причем показательно, что меньше месяца назад, 26 апреля, эксперты Brookings Institution опубликовали другое исследование, предметом которого была оценка общей патентной активности в США на том же cleantech-направлении. И сделанные ими выводы тоже были не слишком утешительными: после достаточно долгого периода устойчивого ежегодного роста числа cleantech-патентов, выдаваемых U.S. Patent and Trademark Office (в течение 2001–2013 годов в среднем их число за год увеличивалось на 7%), на протяжении последних трех лет, в 2014–2016 годах, их число сокращалось со среднегодовыми темпами 9%.

![]() Без государственных программ поддержки процесс коммерциализации перспективных инновационных технологий в сфере cleantech так и будет развиваться с большим скрипом

Без государственных программ поддержки процесс коммерциализации перспективных инновационных технологий в сфере cleantech так и будет развиваться с большим скрипом

В свою очередь, в опубликованном в конце марта 2017 года докладе Innovation Orchards: Helping Tech Start-Ups Scale («Инновационные сады: как помочь масштабированию технологических стартапов») другого влиятельного аналитического центра США, Фонда информационных технологий и инноваций (ITIF), была помимо прочих тем достаточно подробно рассмотрена общая проблема традиционной модели венчурного финансирования.

Как отмечают авторы этого доклада, венчурный капитал, главный источник финансирования техстартапов в США на протяжении нескольких десятилетий, начиная со второй половины 1990-х, по сути, сконцентрировался на поддержке лишь двух ключевых секторов — компьютерного софтвера и биотехнологий, общая доля которых в 2015 году составила 53% суммарного объема венчурного капитала в США (по итогам 2016 года, уже согласно оценкам Brookings, на один только софтвер пришлась почти половина всех вложенных денег).

Для этих двух секторов венчурные инвесторы смогли найти разные, но достаточно эффективные модели поддержки. В то же время так называемые hard technologies, то есть такие капитало- и техноемкие сектора, как возобновляемая/чистая энергетика, производство промышленных материалов и оборудования, робототехника и проч., в течение долгих лет испытывают острую нехватку венчурного финансирования.

Кратко резюмируя, можно констатировать: венчуристы до сих пор так и не смогли придумать эффективной универсальной модели финансирования инновационных проектов в сфере hard technologies, поскольку там слишком велики начальные вложения, средние сроки окупаемости и коммерческие риски (в частности, намного выше фактор неопределенности по сравнению с тем же любимцем венчуристов — компьютерным софтвером).

И, по сути, чуть ли не единственным относительно недавним примером активных попыток американских венчуристов расширить свой традиционный отраслевой набор был пятилетний период с 2006 по 2011 год, когда наблюдался резкий рост венчурного инвестирования различных проектов именно в сфере альтернативной энергетики. Тогда в общей сложности были проинвестированы различные cleantech-компании примерно на 25 млрд долларов. Однако после мирового кризиса 2008–2009 годов эта волна очень быстро сошла на нет. Во-первых, экономическая привлекательность альтернативной энергетики заметно потускнела в результате обвала нефтяных цен. Во-вторых, с громким треском провалился целый ряд широко разрекламированных проектов инновационных энергостартапов. И наконец, порядочно подпортили общую картину китайцы, буквально наводнившие мировой рынок дешевыми солнечными батареями и панелями.

Промежуточные результаты этого недолгого романа венчуристов с «чистыми» технологиями были весьма удручающими: подавляющее большинство венчурных фондов и компаний, рискнувших вложиться в cleantech, сильно погорели на этом новом фронте (согласно усредненным оценкам, по итогам 2011 года около 90% венчурных инвестиций привели к убыткам, причем было потеряно около половины из вложенных 25 млрд долларов), и, естественно, их интерес к альтернативной энергетике заметно уменьшился, что и было убедительно продемонстрировано в очередной раз авторами доклада Brookings Institution.

Подводя итоги своего исследования текущей динамики венчурных инвестиций в cleantech, аналитики Brookings были предельно лаконичны. Вслед за коллегами из ITIF они констатировали, что традиционная модель венчурного капитала для большинства секторов cleantech практически непригодна (ill-suited), в обозримой перспективе надеяться на внезапный новый приток инвестиций в эту сферу не стоит, поэтому необходимо срочно разрабатывать новые схемы и механизмы финансирования «чистых» технологий с акцентом на долгосрочные инвестиции. При этом американские исследователи были вынуждены признать, что без государственных программ поддержки и использования различных форм частно-государственного партнерства процесс коммерциализации перспективных инновационных технологий в сфере cleantech так и будет развиваться с большим скрипом.

Темы: Инновации