Получите доступ к полному тексту материала

Среда

18 июля 2017

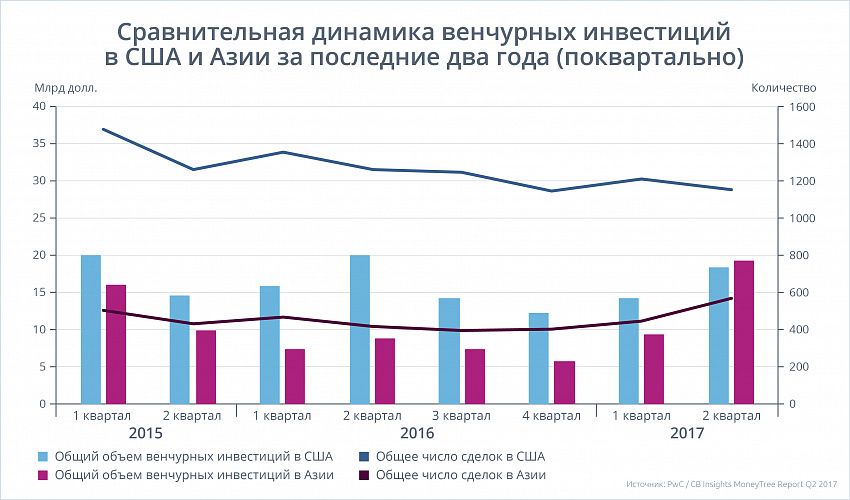

Азиатский венчур стал первым

Во втором квартале 2017 года в азиатские стартапы инвестировано больше, чем на главном мировом венчурном рынке — американском

Очередные обзоры венчурного рынка по итогам второго квартала 2017 года представили на прошлой неделе две ведущие аналитические компании — CB Insights и PitchBook. CB Insights совместно с PwC опубликовала MoneyTree Report Q2 2017, а PitchBook — Venture Monitor (совместный продукт с американской National Venture Capital Association). В докладе CB Insights — PwC представлены основные тенденции мирового рынка венчурных инвестиций, а PitchBook по традиции ограничился его американской составляющей.

Рассматривая общую динамику мирового венчурного рынка, стоит выделить два основных итога прошедшего квартала.

Еще по теме:

26.06.2026

Эта книга стала предметом многочисленных обсуждений и комментариев. При этом надо отметить разброс оценок, которые ей да...

24.06.2026

Стратегия управления интеллектуальной собственностью в корпорациях как инструмент достижения технологического лидерства ...

18.06.2026

О том, какие механизмы нужны, чтобы двигаться от импортозамещения к технологическому лидерству, рассказывает первый заме...

17.06.2026

Как механизм «доращивания» стал опорой технологического суверенитета

Наверх