15.07.2025

Более половины объектов промышленности потерпели убытки от кибератак за 2023‒2024 годы на сумму свыше миллиона долларов ...

Японский миллиардер Масаёси Сон принял очередное нестандартное решение. Владелец SoftBank Group и главный идеолог мегатехнологического инвестиционного фонда VisionFund, известный благодаря множеству весьма эксцентричных приобретений (например, в августе 2017 года он вложился в производство экологически чистой капусты и прочих овощей), в конце прошлой недели впервые вышел на сырьевой рынок металлов. Господин Сон потратил порядка 100 млн канадских долларов (чуть меньше 80 млн долларов США) на приобретение 9,9% акций компании Nemaska Lithium, которая, как нетрудно догадаться из ее названия, специализируется на добыче самого легкого из известных в природе металлов.

Точнее говоря, Nemaska Lithium только собирается наладить промышленную добычу лития из сподуменовых руд, богатых содержанием этого металла, на Whabouchi — одном из крупнейших в мире литиевых месторождений, расположенном в канадской провинции Квебек, и произойдет это к концу 2020-го — началу 2021 года. Более того, Канада до сих пор даже фактически не значится в списке стран, производящих этот высокотехнологичный металл в промышленных масштабах. Однако Масаёси Сон уже предусмотрительно забросил туда свою длинную инвестиционную удочку, посчитав, что потраченная им весьма скромная сумма впоследствии может принести ему хороший доход на этом хорошо разогретом рынке. В частности, Сон заключил с Nemaska Lithium долгосрочный опцион на покупку до 20% ее будущей продукции, главным заказчиком которой уже сегодня являются многочисленные производители электромобильных аккумуляторов.

![]() Господин Сон потратил порядка 100 млн канадских долларов на приобретение 9,9% акций компании Nemaska Lithium, которая собирается наладить промышленную добычу лития из сподуменовых руд на одном из крупнейших в мире литиевых месторождений, расположенном в канадской провинции Квебек

Господин Сон потратил порядка 100 млн канадских долларов на приобретение 9,9% акций компании Nemaska Lithium, которая собирается наладить промышленную добычу лития из сподуменовых руд на одном из крупнейших в мире литиевых месторождений, расположенном в канадской провинции Квебек

Если в 2014 году на долю электромобилестроения приходилось лишь около 30% общего конечного спроса на литиевые соединения (два основных — карбонат лития, Li2CO3, и гидроксид лития, LiOH), то сегодня спрос этой отрасли уже приблизился к 50%, а в 2022 году, по оценкам ряда аналитиков, эта доля превысит 70%.

Соответственно, эксперты прогнозируют, что в течение ближайших пяти-семи лет производство лития, чтобы покрыть этот ажиотажный спрос, должно вырасти в разы. Правда, их мнения пока очень сильно расходятся по части точных оценок, на сколько именно должно вырасти производство, да и сможет ли оно вообще достигнуть уровня, необходимого для удовлетворения непомерных аппетитов автомобилестроителей, дружно бросившихся осваивать новый экологически чистый сегмент.

Литий — элемент номер три периодической таблицы Менделеева, самый легкий металл, с наименьшей плотностью, относится к щелочным металлам, имеет серебристый цвет. Был открыт в 1817 году шведским химиком Йоханом Арведсоном, учеником Йенса Берцеллиуса, свое название получил от греческого слова lithos (камень). В значительных объемах стал выделяться с середины XIX века, после того как немецкий химик Роберт Бунзен и его английский коллега Аугустус Матиссен изобрели метод его получения при помощи электролиза из хлорида лития.

Производство лития в промышленных масштабах наладилось к середине прошлого века. Одним из главных источников спроса на этот металл поначалу было авиастроение, где он использовался для высокотемпературных смазок авиадвигателей. Примерно тогда же литий (в виде карбоната лития) стал применяться и в фармацевтике: медики обнаружили, что он оказывает положительный эффект на больных, страдающих маниакально-депрессивным психозом (теперь это заболевание называют биполярным аффективным расстройством), хотя механизм воздействия лития на мозг до сих пор до конца не прояснен.

Вскоре после Второй мировой войны основной легкий изотоп лития был применен при создании в СССР термоядерной бомбы (впервые идею использовать его вместо трития предложили Виталий Гинзбург и Андрей Сахаров).

Позднее литий нашел довольно широкое применение при производстве различных металлических сплавов (прежде всего с алюминием и магнием) и в стеклокерамике. Причем в стеклокерамике он до сих пор очень востребован: по данным USGS (Американское геологическое общество), в 2017 году 27% конечного мирового спроса на производимый литий (точнее, карбонат лития) пришлось именно на стеклокерамическую промышленность.

В стеклокерамике используется более дешевый технический карбонат лития, так называемый technical-grade lithium carbonate, тогда как при производстве литий-ионных аккумуляторов применяется более качественный батарейно-чистый карбонат лития, battery-grade lithium carbonate.

И именно спрос на литий со стороны производителей литий-ионных аккумуляторов за последние два с небольшим десятилетия стал главным катализатором роста его промышленного производства.

Первые литий-ионные аккумуляторы вывела на рынок в 1991 году японская Sony. Вскоре ученые и технологи пришли к выводу, что эти новые аккумуляторы имеют целый ряд очевидных преимуществ по сравнению с другими технологиями — в частности, более высокую удельную плотность энергии, более высокую удельную мощность, очень широкий температурный интервал работоспособности и позволяют осуществлять большее количество циклов зарядки-разрядки.

Наконец, литий обладает самым маленьким электрохимическим эквивалентом (отношением массы к заряду иона) и наивысшим отрицательным потенциалом по сравнению с любыми другими металлами, что в том числе позволяет ионам лития эффективно интеркалировать в другие материалы, то есть проникать в их кристаллическую решетку с образованием обратимой химической связи.

В то же время одним из существенных экономических недостатков лития до сих пор остается высокая стоимость единицы запасенной энергии (долл./кВт⋅ч или $/А⋅ч) по сравнению с рядом альтернативных видов аккумуляторов.

Электромобильная тема уже давно относится к числу самых обсуждаемых в СМИ, и значительную долю этой повестки составляют рассуждения о том, сколь важную роль для скорого массового внедрения автотранспорта будущего играют литий-ионные аккумуляторы (хотя, разумеется, рассматриваются и альтернативные технологические решения для электрокаров).

Тем не менее резкий рост цен на мировом рынке лития, уже давно прогнозировавшийся экспертами, фактически наметился лишь в последние два года с небольшим (хотя первую волну все-таки инициировал подъем спроса на портативные литий-ионные батареи со стороны производителей различных мобильных электронных устройств, — смартфонов, переносных интернет-гаджетов и т. п.). И главную лепту в этот процесс, безусловно, внесла американская Tesla. Громогласные заявления ее главы Илона Маска о скором запуске в производство миллионов электромобилей, а также о планах строительства целой серии гигафабрик по производству автомобильных аккумуляторов (напомним, Маск упорно обещал открыть то ли две, то ли три такие фактории уже к концу 2017 года) оказали мощный маркетинговый эффект как на впечатлительных инвесторов, так и на непосредственных участников производственных цепочек — от добытчиков первичного сырья до конечных потребителей продуктов его переработки.

![]() Резкий рост цен на мировом рынке лития наметился в последние два года с небольшим. И главную лепту в этот процесс, безусловно, внесла американская Tesla

Резкий рост цен на мировом рынке лития наметился в последние два года с небольшим. И главную лепту в этот процесс, безусловно, внесла американская Tesla

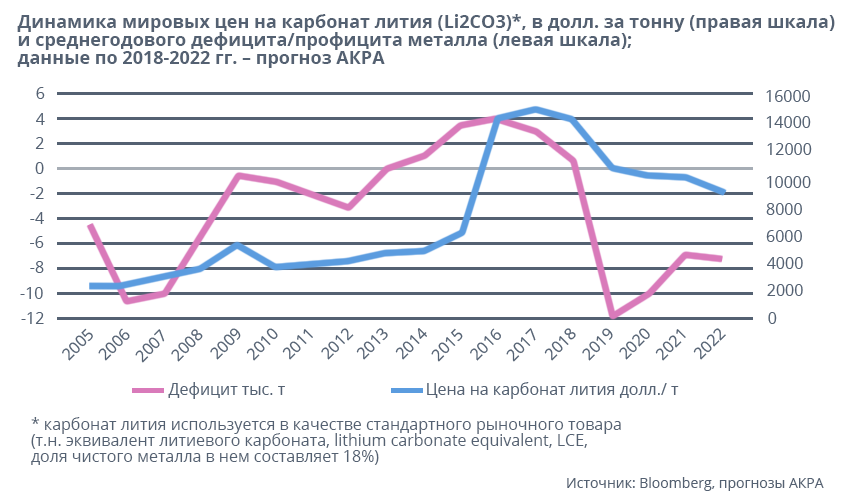

Самым очевидным следствием стало мощное ценовое ралли: с начала 2016-го по март 2018 года средние цены на литий, точнее, на так называемый эквивалент литиевого карбоната, LCE, содержание в котором чистого металла составляет 18%, выросли на 150%, и текущий уровень контрактных цен на него в Южной Америке (это основной поставщик лития на мировой рынок) колеблется в диапазоне 14–15 тыс. долларов за тонну.

Более того, еще в декабре 2017-го пиковый уровень цен по ряду контрактов достигал 26 тыс. долларов (здесь сразу же следует уточнить, что официальные биржевые торги на поставку физического лития до сих пор не ведутся, хотя Лондонская биржа металлов (LME) в конце прошлого года объявила, что рассматривает возможность скорого введения в торговую практику «литиевых» контрактов).

В свою очередь в Китае — главном потребителе и импортере лития в мире (прежде всего благодаря колоссальным темпам роста производства электромобилей в стране) спотовые цены на карбонат лития на протяжении долгого времени довольно заметно превышают средний южноамериканский уровень, и несмотря на то, что в течение первых трех месяцев 2018 года цены практически стабилизировались, они и сегодня зашкаливают за 20 тыс. долларов за тонну LCE.

Причем, как отмечается в недавнем обзоре мирового литиевого рынка, опубликованном интернет-порталом Seeking Alpha (его автор — известный инвестиционный аналитик Мэтт Бользен), по состоянию на конец марта средний уровень глобальных контрактных цен на LCE превышал аналогичные показатели прошлого года примерно на 20%.

Главной причиной ценовой лихорадки на литиевом рынке, безусловно, стали многочисленные оптимистические прогнозы быстрого роста числа электромобилей в ближайшие несколько лет.

По некоторым оценкам, к 2025 году ожидается рост рынка до 15 млн (на конец 2017 года — миллион единиц). И этот резкий прирост неминуемо должен привести к очень серьезному всплеску спроса на литий —ключевой компонент автомобильных аккумуляторов.

Так, средний консенсусный уровень спроса на LCE к 2025 году, обозначенный в начале этого года рядом ведущих мировых производителей лития, которые базируются в своих оценках на реальных долгосрочных контрактах, составляет около 800 тыс. тонн.

Для сравнения: в 2017 году он только вышел на уровень 200 тыс. тонн LCE, а средний мировой прирост производства лития в прошлом году по сравнению с 2016-м (в данном случае мы уже оперируем оценками USGS, сделанными в пересчете на чистый металл) составил лишь 13%. При этом эксперты уточняют, что в ближайшие несколько лет для удовлетворения нужд одних только аккумуляторщиков потребуется нарастить производство специальных батарейных марок гидроксида лития и карбоната лития в два-три раза.

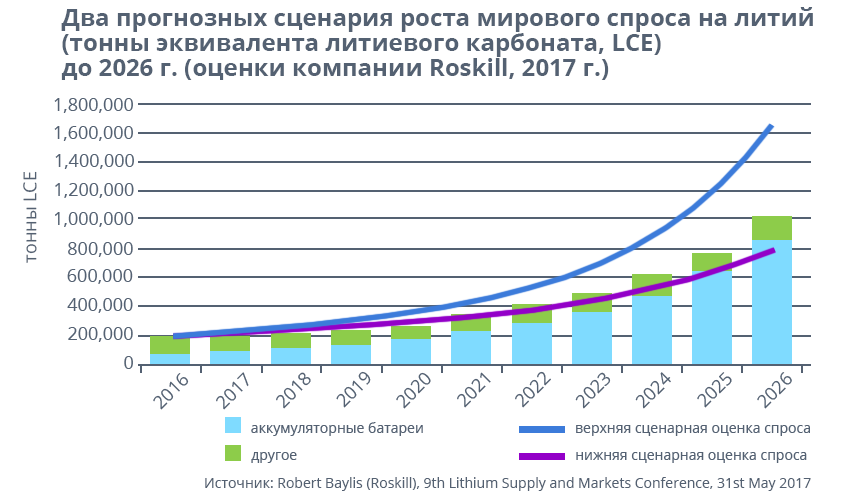

Отдельно упомянем о прошлогоднем докладе весьма авторитетной на рынке металлов британской аналитической компании Roskill, сделанном в мае 2017-го: согласно двум прогнозным сценариям роста мирового спроса на LCE, представленным этой компанией, нижняя граница суммарного объема мирового спроса к середине следующего десятилетия составит 600 тыс. тонн, а верхняя — 1,2 млн тонн.

Если исходить из приведенных выше оценок сравнительной динамики по двум ключевым компонентам рынка пока вроде бы напрашивается вывод, что в ближайшие годы (примерно до середины следующего десятилетия) спрос на литий будет заметно опережать его физическое предложение на рынке.

Впрочем, большинство экспертов признают, что общие объемы разведанных мировых запасов лития очень велики. Точных данных по этим запасам, к сожалению, нет, так как в ряде стран литий считается стратегическим ресурсом двойного назначения, а значит, информация о его запасах относится к разряду гостайны, но, согласно официальным оценкам уже упоминавшегося американского USGS, они составляют примерно 40 млн тонн чистого металла, то есть, по идее, могут обеспечить потребности человечества в этом металле еще как минимум на несколько десятилетий (а вполне возможно, и на сотню с лишним лет). Но технологическая специфика этого рынка такова, что с момента начала промышленной разработки новых месторождений до их выхода на полную проектную мощность, как правило, проходит от пяти до семи лет, поэтому быстро удовлетворить прогнозируемый резкий рост спроса на литий за счет ударного ввода новых мощностей, по всей видимости, будет весьма затруднительно.

Сейчас основные мировые запасы лития сосредоточены в двух регионах. В так называемом литиевом треугольнике — высокогорных солевых пустынях (высохших соляных озерах) Южной Америки, расположенных на пересечении границ Чили, Аргентины и Боливии, по оценкам геологоразведчиков, содержится более половины его разведанных запасов.

Из этих богатых литием геотермальных солевых рассолов (рап) путем выкристаллизовывания и получают очищенный от примесей металл.

В свою очередь в Австралии сосредоточены крупнейшие рудные месторождения, богатые литием. Основная их разновидность — сподуменовые руды (литий из них выделяется путем мембранного электролиза). Еще в конце прошлого века именно они были основным источником промышленной добычи лития, но затем, благодаря разработке более экономически эффективных (точнее, дешевых) технологий получения этого металла из солевых рассолов, пальму первенства у Австралии перехватила Чили. Впрочем, по оценкам ряда аналитиков, уже через несколько лет главным производителем лития может стать соседняя Аргентина. А самые крупные разведанные запасы этого металла в мире спрятаны в Боливии: в солончаке Salar de Uyuni предположительно содержится от 50 до 70% всех известных мировых запасов лития, но вероятность скорого перехода к его промышленной разработке аналитики пока оценивают как очень невысокую (по целому ряду технико-экономических и политических причин).

Помимо этих двух главных литиевых регионов значительные запасы лития имеются в Зимбабве, Китае, Канаде, США, России, Мексике и ряде других стран. Однако в обозримом будущем именно южноамериканский литиевый треугольник и австралийские месторождения будут играть важнейшую роль в дальнейшем наращивании промышленного производства этого металла, хотя эксперты достаточно высоко оценивают и рыночные перспективы канадских рудных месторождений (самое крупное из них как как раз и собирается осваивать местная компания Nemaska Lithium, ставшая объектом инвестиций Масаёси Сона).

Однако справедливости ради следует признать, что далеко не все аналитики разделяют мейнстримную точку зрения, согласно которой в среднесрочной перспективе на мировом рынке лития будет сохраняться устойчивый дефицит предложения и продолжится рост цен.

В частности, в конце февраля этого года много шума в литиевой тусовке наделал новый доклад американского инвестбанка Morgan Stanley, аналитики которого пришли к неожиданному для многих выводу, что уже в 2019 году на рынке должен произойти коренной перелом: объем нового предложения наконец превысит спрос. В итоге, по мнению Morgan Stanley, цены должны быстро пойти вниз и уже к 2022 году упасть примерно на 45% по сравнению с текущими уровнями.

![]() С начала 2016-го по март 2018 года средние цены на литий, точнее, на так называемый эквивалент литиевого карбоната, LCE, содержание в котором чистого металла составляет 18%, выросли на 150%, и текущий уровень контрактных цен на него в Южной Америке колеблется в диапазоне 14–15 тыс. долларов за тонну

С начала 2016-го по март 2018 года средние цены на литий, точнее, на так называемый эквивалент литиевого карбоната, LCE, содержание в котором чистого металла составляет 18%, выросли на 150%, и текущий уровень контрактных цен на него в Южной Америке колеблется в диапазоне 14–15 тыс. долларов за тонну

А вскоре был опубликован еще один прогноз — консалтинговой компании Wood Mackenzie, которая тоже посчитала весьма вероятным наступление ценовых заморозков на рынке лития уже со следующего года, и ее оценки даже жестче, чем у Morgan Stanley. Компания, в частности, спрогнозировала, что к 2022 году средняя цена на карбонат лития упадет до 6500 долларов за тонну.

Схожие «медвежьи» настроения присутствуют и в кратком обзоре «Рынок металлов, используемых в производстве аккумуляторов: прогноз до 2022 года», опубликованном в конце марта российским Аналитическим кредитным рейтинговым агентством (АКРА). Отечественные аналитики полагают, что с 2018 по 2022 год наряду с сокращением дефицита на рынке лития будет наблюдаться и уменьшение интереса к теме электромобилей. В результате спекулятивный спрос на карбонат лития снизится, а цены на него в Южной Америке к 2022 году опустятся до 9200 тыс. долларов за тонну.

Однако подобные негативные оценки среднесрочной динамики цен и резкого смещения текущего дисбаланса спроса и предложения из дефицитной зоны в профицитную по вполне понятным причинам вызывают резкое неприятие у производителей и переработчиков этого металла. В частности, многие топ-менеджеры компаний отрасли сразу же подвергли жесткой критике прогноз Morgan Stanley, обвинив компанию в сильной недооценке будущего роста спроса со стороны ключевых потребителей лития, а также в недостаточном учете возможных проблем с выводом новых заявленных производственных мощностей на полную мощность и быстрым наращиванием производства высокочистых литиевых соединений для батарейных нужд.

В то же время очевидно, что дальнейший подъем цен на литий едва ли выгоден самим его производителям, не говоря уже о ведущих автогигантах, которые дружно заявляют о своих планах резко нарастить производство электромобильных линеек в ближайшие годы. От автомобилестроителей стремятся не отставать и производители литий-ионных аккумуляторов: согласно недавним оценкам исследовательской компании Benchmark Mineral Intelligence, в мире уже насчитывается более 25 новых проектов строительства крупных батарейных фабрик (battery megafactories), которые могут быть запущены к 2022 году (для сравнения: в 2014 году таких проектов было всего три).

![]() С момента начала промышленной разработки новых месторождений до их выхода на полную проектную мощность, как правило, проходит от пяти до семи лет, поэтому быстро удовлетворить прогнозируемый резкий рост спроса на литий будет весьма затруднительно

С момента начала промышленной разработки новых месторождений до их выхода на полную проектную мощность, как правило, проходит от пяти до семи лет, поэтому быстро удовлетворить прогнозируемый резкий рост спроса на литий будет весьма затруднительно

Одним из важнейших событий конца прошлого года стало заявление ведущего корейского производителя аккумуляторных батарей LG Chem о намерении инвестировать 1,63 млрд долларов в строительство крупнейшей батарейной фабрики в Европе.

И поскольку цена электрокаров — важнейший параметр, который должен будет обеспечить рост их конкурентоспособности на фоне традиционных автомобилей с ДВС, стабильное удешевление литий-ионных батарей становится одним из главных факторов, которые смогут обеспечить ее заметное снижение. А это во многом зависит от динамики рыночных цен на главный компонент этих батарей — литий.

Из этого напрашивается еще один вывод: производители лития больше всех заинтересованы в том, чтобы обеспечить в обозримом будущем существенный прирост физического предложения металла для максимального удовлетворения запросов своих главных конечных потребителей.

Изобилие уже запущенных в последние годы новых производственных проектов — одно из очевидных свидетельств в пользу того, что производители лития, равно как и активно участвующие в этих новых проектах многочисленные внешние инвесторы прекрасно понимают: их будущее прежде всего зависит не от недолговечных ценовых накруток, а от того, удастся ли им в среднесрочной перспективе обеспечить стабильный приток основного сырья и достигнуть баланса спроса и предложения.

Более того, как отмечают аналитики, даже если мировые цены на литий упадут в два-три раза, то есть существенно ниже 10 тыс. долларов. за тонну LCE, ведущие производители литиевых соединений (карбоната лития и гидроксида лития) все равно не останутся внакладе.

![]() Дальнейший подъем цен на литий едва ли выгоден самим его производителям, не говоря уже о ведущих автогигантах, которые дружно заявляют о своих планах резко нарастить производство электромобильных линеек в ближайшие годы

Дальнейший подъем цен на литий едва ли выгоден самим его производителям, не говоря уже о ведущих автогигантах, которые дружно заявляют о своих планах резко нарастить производство электромобильных линеек в ближайшие годы

Так, в марте 2018 года столь приглянувшаяся Масаёси Сону Nemaska Lithium выпустила специальную презентацию своего нового проекта добычи и переработки лития в Квебеке (возможно, именно она и стала главным катализатором принятого вскоре японским техномагнатом инвестиционного решения), из которой следовало, что оценочная себестоимость производства одной тонны карбоната лития на будущем электрохимическом заводе компании Shawinigan к северу от Монреаля составит 3400 долларов, а предположительная себестоимость гидроксида лития (по идее, более дорогостоящего соединения, которое в последние годы постепенно выходит на первый план при изготовлении литий-ионных аккумуляторов) окажется и того ниже — порядка 2800 долларов за тонну.

И хотя проект Nemaska Lithium специалисты считают одним из наиболее экономически эффективных в длинном перечне недавно анонсированных новых литиевых производств, эти заманчивые стоимостные ориентиры вовсе не уникальны. Например, в совместном проекте австралийской компании Orocobre и японской Toyota Tsusho, которые недавно объявили о строительстве завода по переработке гидроксида лития в Фукусиме, эксплуатационные затраты, по расчетам партнеров, составят лишь около 1500 долларов за тонну.

На мировом рынке лития сейчас правит бал большая четверка компаний. В недавней публикации Bloomberg приводятся сравнительные количественные оценки долей рынка (по объемам производства основных промышленных соединений лития), занимаемых крупнейшими производителями.

Лидирует с 18% американская Albemarle (штаб-квартира в Шарлотте, штат Северная Каролина). Производящая различные химические продукты тонкого органического синтеза Albemarle стала ведущим игроком литиевого рынка совсем недавно, после того как в январе 2015 года приобрела за 6,2 млрд долларов другую американскую компанию — Rockwood Holdings, основного оператора крупнейшего чилийского проекта Planta Salar в пустыне Атакама.

Вторую позицию с минимальным отрывом от лидера (17%) занимает главный китайский производитель, Jiangxi Ganfeng Lithium Co., базирующийся в провинции Цзянси. Помимо ряда внутрикитайских месторождений, которые, правда, не относятся к числу крупных, Ganfeng Lithium активно участвует в одном из самых перспективных австралийских проектов Mount Marion (в 2016 году его доля в СП по разработке этого месторождения выросла до 43,1%).

Стоит также упомянуть, что в середине февраля Ganfeng Lithium получила официальное одобрение китайских финансовых регуляторов на IPO в Гонконге, в ходе которого руководство компании рассчитывает привлечь не менее миллиарда долларов.

Третий игрок мирового рынка лития (порядка 14%) — чилийская компания Sociedad Química y Minera (SQM).

Еще в конце 2012 года именно она была компанией номер один на этом рынке, контролируя около трети мирового производства. Впрочем, несмотря на серьезное сокращение своей доли, SQM, по оценкам аналитиков, до сих пор остается производителем с наиболее низкой себестоимостью добычи лития в мире.

А замыкает «большую четверку» с 12% второй китайский «молодой хищник» Tianqi Lithium Corp. (в прошлом месяце эта компания, по официально неподтвержденной пока информации, тоже начала подготовку к выходу на IPO в Гонконге).

Tianqi Lithium имеет 49% акций в СП Talison Lithium — операторе крупнейшего в мире рудного месторождения лития Greenbushes в Западной Австралии (51% этого СП — у американской Albemarle). И именно Tianqi Lithium, по слухам, считается одним из главных претендентов на покупку крупного пакета акций чилийской SQM, хотя эту предполагаемую сделку в марте попытался заблокировать государственный антимонопольный регулятор CORFO.

![]() Важнейшим трендом в ближайшие несколько лет обещает стать мощная консолидация активов в литиевой отрасли, по итогам которой практически все мелкие и средние игроки могут потерять независимость

Важнейшим трендом в ближайшие несколько лет обещает стать мощная консолидация активов в литиевой отрасли, по итогам которой практически все мелкие и средние игроки могут потерять независимость

Пятую строчку в рейтинге производителей занимает многопрофильная американская химическая компания FMC — как и Albemarle, она входит в S&P-500 (текущая рыночная доля этой филадельфийской компании, по оценкам аналитиков, составляет 5%). Главный литиевый актив FMC — аргентинский проект Salar del Hombre Muerto (к слову, в переводе с испанского это означает «Солончак мертвеца»). Но недавно руководство FMC официально объявило о намерении в третьем квартале этого года продать свое литиевое подразделение (предварительная оценка —порядка трех миллиардов долларов).

Кроме того, есть еще несколько игроков второго эшелона, которые относятся к числу реальных кандидатов на значительное увеличение своего рыночного веса. Во-первых, это австралийская Orocobre Limited.

Основной ее текущий проект — Salar de Olaroz, аппетитный солончак в Аргентине, расположенный рядом с чилийской границей (по недавним оценкам, его ресурсная база составляет около 6,5 млн тонн карбоната лития). Главным партнером Orocobre Limited по этому проекту с 2012 года является Toyota Tsusho Corporation (TTC), торговое подразделение японского автогиганта. Промышленная добыча на Salar de Olaroz началась уже в 2014 году, а в январе 2018-го TTC, эксклюзивный агент по продажам продукции Orocobre, приобрела 15% ее акций, заплатив чуть меньше 300 млн долларов.

Другая перспективная австралийская компания, Pilbara Minerals, тоже прежде всего интересна тем, что за последние полгода она стала объектом особого внимания сразу двух чужаков на литиевом рынке. В сентябре прошлого года 3,5% ее акций приобрел один из ведущих китайских автопроизводителей — Great Wall Motors. А в начале апреля в состав акционеров австралийской компании вошла крупнейшая сталелитейная компания Кореи Posco, купившая долю 4,57% и заключившая с Pilbara долгосрочное многолетнее соглашение о будущих покупках лития (показательно, что Posco на пару с Samsung SDI также является соучредителем китайского СП Sichuan Fulin Industrial Group, которое недавно выиграло чилийский гостендер на разработку новых соляных месторождений в Атакаме).

Наконец, заслуживает почетного упоминания Galaxy Resources (снова из Австралии), одновременно работающая уже на трех фронтах: на своей территории она занимается сподуменовым месторождением Mount Cattlin, в канадском Квебеке начинает перспективный проект James Bay, и особо лакомым представляется ее новый литиево-калиевый проект Sal de Vida в Аргентине, интерес к которому уже проявили несколько крупных автопроизводителей, а также японская Panasonic Corp. (партнер Tesla по легендарной Гигафабрике 1 в Неваде).

Причем, как отмечают сегодня многие аналитики, активное вовлечение в процесс добычи и переработки литиевых соединений крупных мировых автопроизводителей и производителей самих литий-ионных аккумуляторов — это пока все-таки сравнительно новая тенденция, которая в случае ее дальнейшего развития может серьезно повлиять на общие рыночные расклады.

В то же время практически все эксперты сходятся во мнении, что важнейшим трендом в ближайшие несколько лет обещает стать мощная консолидация активов в литиевой отрасли, по итогам которой практически все мелкие и средние игроки могут потерять независимость.

Завершая, приходится констатировать, что возможности России поучаствовать в будущем дележе большого литиевого пирога пока неоднозначны.

Процитируем лишь несколько показательных фрагментов из упоминавшегося выше обзора АКРА, в котором есть небольшой подраздел с заголовком «Литиевые слезы в России: производство пока не растет»: «В России литий производится в промышленных масштабах только предприятиями госкорпорации “Росатом” (ПАО “Химико-металлургический завод” и ПАО “Новосибирский завод химконцентратов”). ОК “Русал” планирует создать опытное производство на Ярославском ГОКе (Приморский край). Общий официально известный объем производства гидроксида лития в России не превышает 5 тыс. т по состоянию на 2016 год.

<…> точные данные по запасам в России отсутствуют. Мы не прогнозируем существенного роста производства лития в России в 2018–2022 годах, поскольку не видим крупных проектов, которые находились бы в финальной части реализации… Доля России на мировом рынке лития (сегодня) не превышает 4%, и мы ожидаем снижения этого показателя до 2–3% от мирового объема добычи в результате значительного роста добычи в Китае, Южной Америке и Австралии».

Напомним, что первый литиевый рудник был введен в промышленную эксплуатацию в СССР более 75 лет назад — в военном 1942 году, на Завитинском месторождении, разрабатывавшемся Забайкальским ГОКом.

Этот рудник проработал более полувека, но после распада СССР был вскоре законсервирован, так как предприятие потеряло госзаказ и не смогло выдержать конкуренции с молодыми южноамериканскими производителями, продававшими литий по более низким ценам. Найти достойную замену этому единственному промышленному объекту по добыче лития в новой России за прошедшие два с лишним десятилетия так и не удалось (несмотря на наличие нескольких достаточно крупных и хорошо разведанных месторождений: по различным оценкам, общие разведанные запасы лития в России составляют от 500 тыс. до миллиона тонн), и сегодня наш ВПК и атомщики (многолетние его потребители) вынуждены полностью полагаться на импортное сырье и полуфабрикаты.

![]() Найти замену единственному промышленному объекту по добыче лития в новой России за прошедшие два с лишним десятилетия так и не удалось и сегодня наш ВПК и атомщики вынуждены полностью полагаться на импортное сырье и полуфабрикаты

Найти замену единственному промышленному объекту по добыче лития в новой России за прошедшие два с лишним десятилетия так и не удалось и сегодня наш ВПК и атомщики вынуждены полностью полагаться на импортное сырье и полуфабрикаты

Наконец, нельзя не упомянуть вдогонку и «Лиотех» — многострадальный проект «Роснано» по запуску крупнейшего в мире завода по производству литий-ионных аккумуляторов высокой емкости (именно так он охарактеризован на официальной интернет-странице самой госкомпании).

Этот завод был торжественно открыт в декабре 2011 года, «Роснано» в общей сложности вложило в него более 9 млрд рублей, однако вскоре не заладились отношения с главным китайским партнером по литиевому бизнесу — холдингом Thunder Sky (изначально доля «Роснано» в проекте составляла 51%, Thunder Sky — 49%). В 2013 году китайцы полностью вышли из проекта, завод как бы по инерции просуществовал в полухолостом режиме еще около года, и летом 2014-го предприятие приостановило производство из-за низкого спроса на аккумуляторы. Процедура банкротства (наблюдение) была введена в январе 2016 года, в августе началось конкурсное производство. Причем основным кредитором выступил сам главный инвестор, «Роснано», предъявившая требования на 9,1 млрд рублей.

Правда, вскоре «Лиотех» начал подавать признаки жизни: в сентябре 2016 года на заводе было запущено производство новой продукции — литий-ионных аккумуляторов c улучшенными характеристиками. Как отметил посетивший тогда «Лиотех» глава «Роснано» Анатолий Чубайс, «запуск производства литий-ионных аккумуляторов — это первый шаг, мы ждем от предприятия расширения продуктовой линейки. <…> Одна из причин, по которой “Лиотех” не стал успешным сразу, — старт работы в тот период, когда рынок еще не был готов к нашей продукции. Но время работает на нас. Здесь важно не сломаться при первых неудачах, верить в перспективу и работать вдолгую».

По итогам 2017 года, согласно официальному сообщению «Роснано», выручка «Лиотех-Инноваций» (входит в группу «Роснано» и управляет заводом по производству литий-ионных аккумуляторов «Лиотех») составила 350 млн рублей против 120 млн рублей в 2016 году.

Темы: Среда