26.04.2024

Российский Минздрав зарегистрировал первый в мире препарат, способный остановить развитие болезни Бехтерева. Его создали...

По оценкам аналитиков Strategy&, на долю публичных компаний, входящих в рейтинг Global Innovation 1000, приходится примерно 40% расходов на R&D во всем мире, включая как частные, так и государственные источники.

По предварительным итогам 2018 года (данные в докладе Strategy& приводятся по состоянию на 30 июня), общие расходы на R&D этих компаний составили 782 млрд долларов Эта сумма — максимальная с момента первой публикации рейтинга в 2005 году и на 11,4% превышает совокупные расходы в 2017-м. Показательно и то, что прошлогодний прирост расходов составил куда более скромные 3,2%. Начиная же с 2005 года совокупные темпы годового роста расходов компаний (CAGR), включаемых в рейтинги Global Innovation 1000, составили +5,3%.

Причем рост расходов на R&D был зафиксирован во всех пяти отслеживаемых регионах мира (Северная Америка, Европа, Китай, Япония и «остальные страны»), а также почти во всех ключевых группах отраслей (за двумя исключениями; подробнее об отраслевых раскладах см. ниже).

![]() По оценкам аналитиков Strategy&, на долю публичных компаний, входящих в рейтинг Global Innovation 1000, приходится примерно 40% расходов на R&D во всем мире, включая как частные, так и государственные источники

По оценкам аналитиков Strategy&, на долю публичных компаний, входящих в рейтинг Global Innovation 1000, приходится примерно 40% расходов на R&D во всем мире, включая как частные, так и государственные источники

Один из наиболее важных показателей инновационной динамики, средняя интенсивность расходов на R&D (доля расходов на НИОКР в общем объеме доходов компаний), у компаний из списка Global Innovation 1000 еще в 2017 году достиг рекордных 4,5% и, по данным последнего отчета, сохранился на той же отметке, поскольку прирост общей годовой выручки «большой инновационной тысячи» с точностью совпал с общим приростом их расходов на R&D — +11,4% (в прошлом году аналитики Strategy& зафиксировали общее снижение их доходов на 2,5%).

Отметим также, что двумя секторами-лидерами по показателю средней интенсивности расходов на R&D по-прежнему остаются софтвер и интернет (14%), а также здравоохранение (11,4%).

Компании из первой двадцатки свежего рейтинга израсходовали на НИОКР 214,5 млрд долларов, или 27,4% от общих расходов участников Global Innovation 1000. По сравнению с прошлым годом (194,5 млрд долларов) прирост расходов лидеров на R&D составил 10,3%.

При этом еще в прошлом году на первые позиции в рейтинге впервые вышли компании сектора «программное обеспечение и интернет-услуги» — Amazon и Alphabet/Google.

В новом рейтинге крупнейший мировой электронный ритейлер Amazon сохранил за собой лидерство, израсходовав на R&D 22,6 млрд долларов, что на впечатляющие 40,6% превысило его затраты на эти цели в прошлом году.

Удержал за собой вторую строчку и Alphabet/Google, потративший на НИОКР 16,2 млрд долларов (прирост чуть более 16% по сравнению с расходами прошлого года).

![]() Крупнейший мировой электронный ритейлер Amazon сохранил за собой лидерство, израсходовав на R&D 22,6 млрд долларов — это на целых 40,6% превысило его затраты на эти цели в прошлом году. Удержал за собой вторую строчку и Alphabet/Google, потративший 16,2 млрд долларов

Крупнейший мировой электронный ритейлер Amazon сохранил за собой лидерство, израсходовав на R&D 22,6 млрд долларов — это на целых 40,6% превысило его затраты на эти цели в прошлом году. Удержал за собой вторую строчку и Alphabet/Google, потративший 16,2 млрд долларов

Третью позицию смог отвоевать Volkswagen, который в прошлогоднем рейтинге был четвертым (15,8 млрд долларов), с ним поменялся местами корейский Samsung (15,3 млрд долларов).

Далее следуют Intel, Microsoft, Apple и три лидера сектора healthcare — Roche Holding, Johnson & Johnson и Merck & Co.

Из прочих компаний верхнего эшелона авторы исследования выделяют Facebook, который смог подняться на шесть позиций по сравнению с прошлым годом и занимает в текущем рейтинге 14-е место.

Наконец, следует отметить, что 19 из 20 компаний, вошедших в топ-20 текущего рейтинга, представляют четыре большие группы отраслей — «софтвер и интернет», «автомобилестроение», здравоохранение (или, шире, «фармацевтика и медицина») и «компьютерная техника и электроника», а единственный «чужак» — многопрофильный промышленный конгломерат Siemens, впервые после 2012 года вернувшийся в первую двадцатку и замкнувший ее.

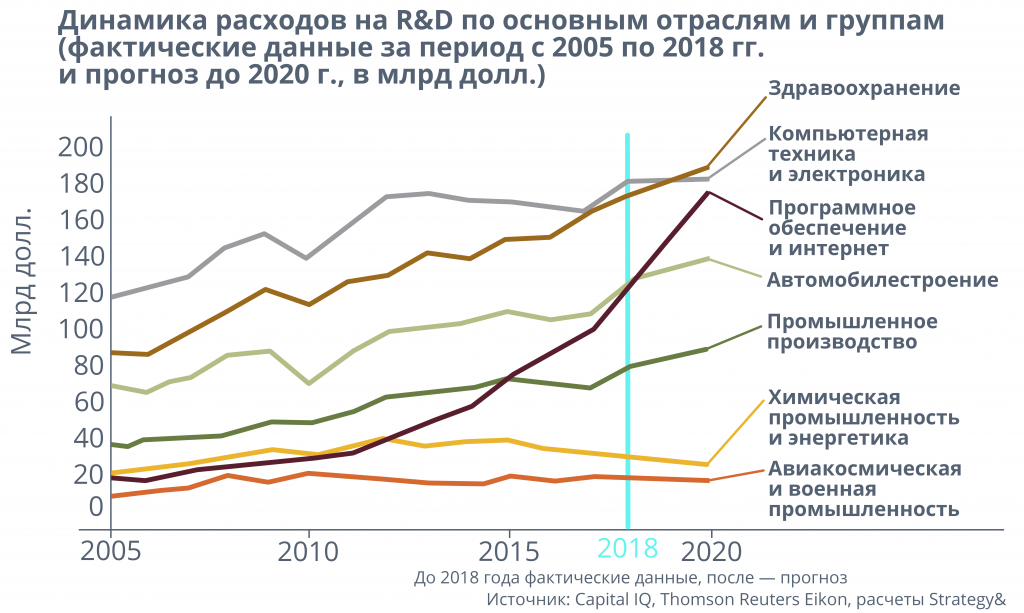

В этом году заметно больше стали тратить на R&D все пять ведущих отраслей, отслеживаемых экспертами Strategy& (они используют в своем анализе базовую отраслевую методику, разработанную Capital IQ, в которой традиционно рассматривается девять больших групп отраслей плюс «прочие»): «компьютерная техника и электроника», «здравоохранение», «автомобилестроение», «софтвер и интернет» и «промышленное производство» (Industrials).

При этом на долю первых четырех из них (не считая Industrials, общий вклад которого составляет 10,6%) приходится порядка 76% суммарных расходов на R&D компаний, составляющих «инновационную тысячу»: 22,5% — доля группы «компьютерная техника и электроника», 21,7% — «здравоохранения», 16% — вклад автомобилестроителей, 15,7% — сектора «софтвер и интернет».

Две же привычно отстающие отраслевые группы, расходы которых на НИОКР не только не растут, но даже снижаются на протяжении уже нескольких лет (начиная с 2015-го), — «химическая промышленность и энергетика» (−7,8% по итогам 2017–2018 годов) и «авиакосмическая и оборонная промышленность» (−0,5% за последний год).

Впрочем, не является однородно позитивной и среднесрочная динамика изменений расходов на R&D в четырех лидирующих отраслях (пятую группу, Industrials, мы оставляем за скобками, ограничившись констатацией, что заметный прирост в 2018 году расходов компаний, относящихся к этой категории, 15,9%, который был продемонстрирован после двухлетнего спада, во многом объясняется заметным вкладом молодых китайских компаний).

Рейтинг инновационного здоровья

Strategy& (ее полное название — PwC’s Strategy&) была создана в 2014 г. в результате приобретения компанией PwC (PricewaterhouseCoopers LLP) одной из старейших фирм в сфере управленческого консалтинга Booz & Company. Начиная с 2005 года аналитики Booz & Company (которая в 2008 года, в свою очередь, выделилась из компании Booz Allen Hamilton) составляют специализированный рейтинг 1000 крупнейших публичных компаний мира по общему объему расходов на R&D — Global Innovation 1000.

Этот рейтинг, а также дополняющие его статистические обзоры и аналитические комментарии на протяжении многих лет являются одним из самых авторитетных источников информации об общем состоянии инновационного здоровья мирового бизнес-сообщества.

Так, на протяжении нескольких лет в секторе «компьютерная техника и электроника», неизменно занимающем первое место по совокупным расходам на R&D, наблюдалась стагнация и даже некоторое сокращение расходов. В то же время начиная с 2010 года (за единственным исключением в 2014-м), эти расходы устойчиво быстрыми темпами росли у компаний, представляющих вторую по значимости группу — «здравоохранение».

С учетом этих двух разнонаправленных трендов эксперты Strategy& в прошлогоднем обзоре резонно предположили, что уже по результатам нынешнего года компании биомедицинского сектора должны выйти на первое место. Однако их ожидания пока не оправдались, поскольку в этом году компьютерщики и электронщики внезапно увеличили инвестиции в R&D сразу на 13 млрд долларов (+8,6% по сравнению с 2017 годом). Как отмечают авторы исследования, значительный вклад в это внесли две ведущие компании — Samsung и Apple, увеличившие расходы на R&D более чем на 2,5 млрд долларов, а также компании второго эшелона, например шведская Ericsson, тайваньская Hon Hai Precision Industry и американская Western Digital. Компании сектора «здравоохранение» ограничились более скромной прибавкой — 6,6%, что, естественно, не позволило им догнать лидеров.

Аналогичным образом не сработал пока и другой прошлогодний прогноз Strategy&, согласно которому суммарные расходы на R&D компаний группы «софтвер и интернет» должны были в 2018 году превысить расходы компаний автомобильной промышленности. Но и «автомобилисты» (во многом благодаря быстрому раскручиванию темы беспилотных машин) продемонстрировали в этом году очень солидный рост совокупных расходов на НИОКР — 16 млрд долларов (15,2%) и смогли сохранить свой небольшой отрыв от «программистов и интернетчиков», хотя последние увеличили свои инвестиции в R&D еще больше — на 20,6%.

![]() Отстающие отраслевые группы, внутри которых расходы на НИОКР не только не растут, но даже снижаются начиная с 2015 года, — «химическая промышленность и энергетика» (−7,8% по итогам 2017–2018 годов) и «авиакосмическая и оборонная промышленность» (−0,5%)

Отстающие отраслевые группы, внутри которых расходы на НИОКР не только не растут, но даже снижаются начиная с 2015 года, — «химическая промышленность и энергетика» (−7,8% по итогам 2017–2018 годов) и «авиакосмическая и оборонная промышленность» (−0,5%)

Впрочем, несмотря на два прокола с предсказаниями изменений в отраслевом инновационном рейтинге, аналитики Strategy&, судя по всему, не сильно унывают и настаивают на том, что уже в следующем году совокупный объем расходов на R&D компаний из сектора «софтвер и интернет» все-таки превысит суммарные расходы автомобилестроителей, а в 2020-м произойдет долгожданная смена отраслевого лидера — первую строчку займут компании, представляющие бигфарму и биотех.

Отметим также, что североамериканские компании (читай: компании США) наиболее заметно представлены в общем рейтинге Global Innovation 1000 в четырех из семи групп отраслей.

Больше всего представителей Северной Америки в группе «программное обеспечение и интернет» — 61% от общего числа компаний, они также преобладают в категориях «здравоохранение» — 49%, «авиакосмическая и оборонная промышленность» — 47% и «компьютерная техника и электроника» — 38%.

В секторе «автомобилестроение» с небольшим отрывом от остальных лидируют японские компании — 27%, на втором месте с 24% европейские, третье место и 22% у китайских автопроизводителей. В отстающей категории «химическая промышленность и энергетика» по 34% представителей Японии и Европы, и, наконец, в широкой группе «промышленное производство» присутствует самое значительное количество китайских компаний — 29% (на втором месте в этой группе европейские компании — на их долю приходится 27%).

Статистика региональных расходов на R&D в этом году оказалась еще более бодрой, чем отраслевая. Особо порадовали аналитиков Strategy& данные о значительном росте инвестиций в НИОКР китайских и европейских компаний.

Представители Китая за последний год увеличили свои инновационные расходы более чем на треть (34,4%), а европейцы — на 14%, что, как нетрудно догадаться, позволило и тем и другим заметно увеличить свое общее представительство в списке «тысячи инноваторов».

Чуть подробнее популярную тему «китайского инновационного нашествия» мы разовьем далее, хотя стоит сразу напомнить поклонникам китайской экономической модели, что сами составители прошлогоднего рейтинга Global Innovation 1000 чуть ли не с испугом зафиксировали тогда внезапное прекращение роста суммарных НИОКР-расходов китайцев (повторивших результат 2016 года — 45 млрд долларов) и терялись в догадках относительно того, чем оно вызвано.

Общее же количество европейских компаний за счет общей прибавки инновационных расходов на 26 млрд долларов в последнем списке выросло почти на 7% — с 235 до 252.

Еще больше (340) в рейтинге Global Innovation 1000 2018 года американских компаний, а их суммарный вклад в большую инновационную копилку составил 329 млрд долларов (американский прирост — чуть менее 8%, или порядка 20 млрд долларов, по сравнению с 2017 годом), в первой сотне их 39, а в первой десятке — семь. Впрочем, заслуживает упоминания и тот факт, что по сравнению с прошлым годом общее представительство компаний США в рейтинге сократилось на 17 единиц (примерно на 5%) и уменьшение числа американцев в нем наблюдается второй год подряд.

По-прежнему солидно представлена в глобальном инновационном рейтинге Япония, делегировавшая в него 160 компаний, 15 из них входят в топ-100, а самое высокое — 11-е — место у Toyota Motors (правда, несмотря на приличный рост общих инновационных расходов японских компаний — на 9,3% — их стало на 11 меньше, чем в прошлом году).

Ну а третью позицию по общему числу вошедших в Global Innovation 1000 компаний (если не учитывать формальное «коллективное присутствие» в нем представителей стран Евросоюза) уверенно занимает Китай: благодаря резкой прибавке совокупных расходов на R&D, на 16 млрд долларов, в нем теперь насчитывается 145 компаний (с учетом 12 компаний, имеющих гонконгскую прописку, среди которых Lenovo и Geely), тогда как в прошлом году их было 125, а еще десять лет назад лишь 14.

Правда, пока китайское наступление все-таки по большей части ощущается за пределами лидирующего инновационного пелотона. Так, в первой сотне рейтинга-2018 представлено девять китайских компаний, но самое высокое место лишь 47-е, и занимает его Alibaba Group Holding — по официальным данным, она потратила на R&D 3,6 млрд долларов (2,48 млрд в прошлом году, по итогам которого она оказалась на 56-й позиции), на 59-м — Tencent (2,7 млрд долларов и 81-е место в рейтинге-2017). Стоит также упомянуть о занявших 77-е и 78-е места ZTE Corp. и Baidu, и напомнить, что китайцами наиболее густо заселена группа Industrials (86% общих расходов на R&D компаний КНР, присутствующих в списке Global Innovation 1000, приходится именно на эту разнородную отраслевую категорию).

![]() Китайские компании за последний год увеличили свои инновационные расходы более чем на треть (34,4%), а европейцы — на 14%, что позволило и тем и другим заметно увеличить свое общее представительство в списке «тысячи инноваторов»

Китайские компании за последний год увеличили свои инновационные расходы более чем на треть (34,4%), а европейцы — на 14%, что позволило и тем и другим заметно увеличить свое общее представительство в списке «тысячи инноваторов»

В то же время, напоминают авторы публикации The Wall Street Journal, посвященной краткому анализу представленных данных, в ежегодных отчетах Strategy& вне рассмотрения (и, соответственно, без статистической обработки) регулярно остается весьма обширная группа закрытых акционерных компаний, особенно широко представленных именно в китайской экономике.

В частности, по этой причине в Global Innovation 1000 нет одной из крупнейших компаний КНР — Huawei Technologies. Между тем, согласно официальной информации, обнародованной руководством этой компании, в прошлом году общий объем ее расходов на R&D составил более 13 млрд долларов Иными словами, если бы составители глобального инновационного рейтинга включили в него Huawei, она сразу вошла бы в первую десятку, расположившись примерно на пятом-шестом месте, по соседству с Intel и Microsoft.

Что же касается странового представительства в рейтинге Global Innovation 1000 компаний, не входящих в «большую тройку» (США, Япония и Китай), то немецких компаний в нем 44 (девять из них в первой сотне), французских — 41, британских — 37 (в топ-100 попали лишь по три представителя Франции и Великобритании), 33 компании представляют Южную Корею (четыре вошли в первую сотню), 30 — Тайвань (в топ-100 — три), 25 — Швейцарию (тоже три фирмы в топ-100).

Кроме того, отдельно стоит упомянуть о наших партнерах по БРИКС (помимо, разумеется, Китая): в Global Innovation 1000 вошли 11 индийских компаний (самую высокую, 262-ю, позицию занимает Tata Motors) и пять бразильских.

От России в список включена лишь одна компания — «Газпром», обосновавшийся на 448-й позиции.

На протяжении последних восьми лет в ежегодные отчеты Global Innovation 1000 включается небольшой подраздел, в котором подводятся итоги опроса топ-менеджеров компаний — участников «большого рейтинга», проводимого с целью определения десятки «самых инновационных компаний мира» (The 10 Most Innovative Companies).

«Лучшим инноватором» 2018 года по версии топ-менеджмента в очередной раз была признана Apple (за исключением 2017 года, когда ей пришлось уступить первенство Alphabet/Google, она постоянно возглавляла этот неформальный мини-рейтинг).

А Alphabet на этот раз откатилась на третье место, хотя в опросах 2010–2016 годов устойчиво удерживала вторую строчку. Новым фаворитом номер два по итогам последнего опроса предсказуемо стал Amazon (уточним, что в первых двух мини-рейтингах, 2010 и 2011 годов, его вообще не было, а в 2012-м он начал свое постепенное восхождение с десятой позиции).

![]() От России в список «глобальных инноваторов» составители рейтинга включили лишь одну компанию — «Газпром», который обосновался на 448-й строчке.

От России в список «глобальных инноваторов» составители рейтинга включили лишь одну компанию — «Газпром», который обосновался на 448-й строчке.

Далее в списке расположились Microsoft (четвертое место стало лучшим результатом для нее за всю недолгую историю составления этого рейтинга), Tesla, Samsung, Facebook, General Electric, Intel и Netflix.

Не попали в новый рейтинг китайская Alibaba, в прошлом году уцепившаяся было за десятое место, и заслуженный ветеран IBM (номер девять в 2017-м), впервые за восемь лет вылетевший из топ-10.

И, как иронично отметили авторы большого отчета Global Innovation 1000, сделанный участниками последнего опроса выбор обладает «явственным цифровым привкусом»: восемь из десяти вошедших в мини-рейтинг компаний относятся либо к «компьютерно-электронному» сектору, либо к группе «софтвер и интернет». Флагманский продукт еще одной компании, Tesla (Model 3), тоже давно имеет говорящее прозвище «iPhone на колесах», и лишь немного портит цифровую идиллию присутствие в рейтинге «динозавра» GE, хотя и он на фоне многочисленных пробуксовок на основных направлениях своей бизнес-деятельности активно пытается произвести ребрендинг под модной вывеской «цифровой промышленной компании».

Особое внимание в новом исследовании Strategy& было уделено так называемым высокоэффективным инноваторам (high-leverage innovators, HLI).

Эту специфическую категорию компаний американские аналитики впервые выявили десять лет назад и, согласно их оригинальной трактовке, к ней относятся инновационно ориентированные фирмы, которым на протяжении всего предшествующего пятилетнего периода их деятельности удавалось значительно превзойти отраслевых конкурентов по каждому из семи ключевых финансово-экономических показателей (метрик), умудряясь при этом сохранять интенсивность расходов на R&D ниже среднеотраслевых уровней.

В первой версии списка HLI, базирующейся на анализе данных за 2003–2007 годы (то есть на временном отрезке, непосредственно предшествовавшем «великой рецессии»), было представлено 118 компаний; во второй, за 2008–2012 годы, — 95 и, наконец, в последней, за 2013–2017-й, — 88.

В нынешнем списке, как и в большом рейтинге Global Innovation 1000, особенно много компаний из отраслей — лидеров по общему объему расходов на R&D, причем самым щедрым поставщиком HLI стал сектор healthcare (в предыдущем, составленном в 2012 году, между биофармкомпаниями и фирмами, представляющими «компьютерно-электронный» сектор, был примерный количественный паритет).

![]() «Наши исследования компаний — инновационных лидеров убедительно свидетельствуют, что между общим количеством денег, которые компании тратят на поддержку инновационных программ и проектов, и общими показателями их финансово-экономической деятельности не существует долгосрочной корреляции»

«Наши исследования компаний — инновационных лидеров убедительно свидетельствуют, что между общим количеством денег, которые компании тратят на поддержку инновационных программ и проектов, и общими показателями их финансово-экономической деятельности не существует долгосрочной корреляции»

Но, пожалуй, наиболее любопытным итогом аналитических усилий исследователей Strategy& следует признать тот факт, что во все три списка HLI смогли попасть лишь две компании (а два раза из трех — только 33 фирмы). Этими инновационными героями оказались Apple (это, наверное, можно было предугадать, поскольку компания давно славится тем, что интенсивность ее расходов на R&D заметно ниже, чем у подавляющего большинства других глобальных лидеров) и, что куда более удивительно, Stanley Black & Decker — заслуженный американский производитель профессиональных промышленных приборов и бытовой техники (компания была создана почти сто лет назад, в 1920 году).

Что же касается географии компаний, вошедших в «элитный» список высокоэффективных инноваторов мира, наиболее заметен, опять-таки, прогресс компаний КНР: если в первой версии, представленной в 2007 года, их доля составляла скромные 3%, то в третьей она выросла до солидных 17%. Существенно увеличилось и общее представительство европейских компаний: в рейтинге-2007 на их долю приходилось 18%, а в последней версии уже 30%. Зато заметно хуже обстоят дела с североамериканскими компаниями, общее число которых в двух сравниваемых авторами версиях рейтингов сократилось на 45%, а кроме того, заметно уменьшилась доля компаний, представляющих «остальной мир» (на 23%).

Российских компаний в этом спецрейтинге нет.

Новый доклад аналитиков Strategy& вышел под общим формальным слоганом What the Top Innovators Get Right — «Что лучшие инноваторы делают правильно».

Для того чтобы попытаться ответить на этот вопрос, авторы опросили топ-менеджеров ведущих компаний, вошедших в итоговый список Global Innovation 1000. Были взяты интервью у 869 представителей этих фирм. Результатом стал самый объемный третий раздел отчета — «Характеристики успешных инноваторов».

Исследователи Strategy& выявили, что наиболее успешные инновационные компании уделяют большое внимание шести характеристикам своей бизнес-деятельности:

1. тесно увязывают свою инновационную стратегию с общей бизнес-стратегией;

2. стремятся максимизировать «уровень культурной поддержки» инновационной деятельности внутри своих компаний;

3. важнейшую (и очень активную) роль в практической реализации программ инновационного развития этих компаний играет их высшее руководство;

4. новые продукты и услуги, разрабатываемые этими компаниями, являются непосредственным результатом регулярного взаимодействия с конечными пользователями или заказчиками;

5. в инновационном процессе компании делают ставку на очень жесткий начальный отбор и промежуточный контроль всех стадий реализации новых проектов;

6. добиваются очень высокой отдачи по всем пяти ключевым направлениям, перечисленным выше и успешно интегрируют их в свою общую долгосрочную стратегию развития и в итоге создают уникальную клиентскую базу, а также оказываются в состоянии серьезно трансформировать свои целевые рынки.

Комментируя результаты этого опроса и проделанных на его основе статистических калькуляций, а также отталкиваясь от анализа специфики бизнес-стратегий небольшой когорты компаний, причисляемых к «высокоэффективным инноваторам», главный идеолог и куратор многолетнего проекта Global Innovation 1000 Барри Джарузельски в который уже раз предпочел повторить свою любимую мантру: «Наши исследования компаний — инновационных лидеров убедительно свидетельствуют, что между общим количеством денег, которые компании тратят на поддержку инновационных программ и проектов, и общими показателями их финансово-экономической деятельности не существует долгосрочной корреляции. Гораздо большее значение имеет то, каким образом и на что именно компании расходуют эти деньги и прочие имеющиеся у них ресурсы. И те из них, которые все-таки достигают серьезного инновационного превосходства над конкурентами, добиваются этого за счет очень глубокого и продуманного комбинирования всех важнейших бизнес-составляющих».